- IV квартал

- Образцы заполнения в 2019 году

- Срок сдачи декларации

- Штрафы за несвоевременную сдачу декларации

- Куда сдавать декларацию ЕНВД

- Несколько точек на ЕНВД с одним видом деятельности

- Несколько видов деятельности ЕНВД

- Способы подачи декларации ЕНВД

- Основные правила заполнения декларации

- Инструкция по заполнению декларации ЕНВД

- Титульный лист

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

- Как отчитаться в инспекцию: 8 доступных способов

- Итоги

- Порядок исчисления налога

- ЕНВД: сроки сдачи и уплаты 2017

- Срок подачи декларации по ЕНВД

- Кто может применять ЕНВД

- Кто не может перейти на ЕНВД

- Срок сдачи отчетности по ЕНВД

- Сдается ли отчетность по ЕНВД, если деятельность в 3 квартале не велась

- Штрафные санкции при несвоевременной сдачи отчетности за 3 квартал 2018 года

Наиболее распространенными случаями привлечения к ответственности являются пени за уплату налога в более поздние сроки, чем установлено для соответствующего налога (ст. 75 НК РФ), и штраф за несвоевременное предоставление декларации (ст. 119 НК РФ). Напомним, как избежать этих негативных последствий плательщикам вмененного налога.

Условные обозначения

1

рабочий день

1

день сдачи отчетности

1

выходной день

IV квартал

ПН

ВТ

СР

ЧТ

ПТ

СБ

ВС

//=ShareLine::widget()?>

Вся отчетность

Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей) (форма N 1-вывоз).

Форма отчетности установлена Приказом Росстата от 06.07.2016 N 327

Сведения об образовательной организации, осуществляющей образовательную деятельность по образовательным программам среднего профессионального образования (форма N СПО-1)

Сведения об образовательной организации, осуществляющей образовательную деятельность по образовательным программам высшего образования — программам бакалавриата, программам специалитета, программам магистратуры (форма N ВПО-1)

Формы отчетов установлены Приказом Росстата от 15.08.2017 N 535

Сведения о численности и оплате труда работников сферы культуры по категориям персонала (форма N ЗП-культура)

Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала (форма N ЗП-здрав)

Сведения о численности и оплате труда работников сферы образования по категориям персонала (форма N ЗП-образование)

Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала (форма N ЗП-наука)

Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала (форма N ЗП-соц)

Формы отчетов установлены Приказом Росстата от 27.12.2018 N 781.

- фамилия, имя и отчество;

Сведения о развитии телематических услуг и услуг сети передачи данных (форма N 3-связь).

Форма отчета № 3-связь установлена Приказом Росстата от 12.03.2015 N 95.

Форма отчета № 4-связь установлена Приказом Росстата от 23.12.2015 N 645.

Порядок предоставления статистической отчетности разъяснен письмом Минкомсвязи России от 28.12.2018 N ОВ-П14-062-30648.

Сведения об организации, осуществляющей подготовку по образовательным программам начального общего, основного общего, среднего общего образования (форма N ОО-1)

Форма отчета установлена Приказом Росстата от 17.08.2016 N 429

- банковской гарантии;

Сдать декларации об объеме производства и оборота алкоголя

Представление деклараций (за исключением деклараций по объему винограда) и их копий в Росалкогольрегулирование.

Сдать корректирующие декларации об объеме оборота алкоголя

Представление корректирующих деклараций (за исключением деклараций по объему винограда).

Формы деклараций утверждены Постановлением Правительства РФ от 09.08.2012 N 815.

Порядок заполнения деклараций утвержден Приказом Росалкогольрегулирования от 23.08.2012 N 231.

Форматы представления деклараций в форме электронного документа утверждены Приказом Росалкогольрегулирования от 05.08.2013 N 198

Представление уведомления:

Форма уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342.

Сдать отчет по форме 4-ФСС и отчет об использовании взносов по травматизму – в бумажном виде

Представление реестра застрахованных лиц, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя.

Форма ДСВ-3 реестра, порядок представления, формат в электронной форме утверждены Постановлением Правления ПФР от 09.06.2016 N 482п.

Представление сведений — копий платежных документов за истекший квартал с отметками кредитной организации об исполнении.

Сдать журнал полученных и выставленных счетов-фактур

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме.

Формат журнала учета в электронном виде утвержден Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@.

Форма журнала учета и правила ведения журнала учета утверждены Постановлением Правительства РФ от 26.12.2011 N 1137.

Перечень кодов видов операций по НДС утвержден Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@.

Представление декларации в электронной форме через оператора электронного документооборота.

Форма декларации, порядок заполнения, формат представления налоговой декларации в электронной форме, форматы представления сведений утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

Порядок представления налоговой декларации в электронном виде утвержден Приказом МНС РФ от 02.04.2002 N БГ-3-32/169.

Порядок заполнения налоговой декларации по НДС приведен в письме ФНС России от 06.12.2017 N СД-4-3/24735@

Иностранным организациям – уплатить НДС и сдать декларацию по нему

Уплата НДС и представление декларации в электронной форме по НДС.

Форма налоговой декларации, порядок заполнения, формат представления в электронной форме утверждены Приказом ФНС России от 30.11.2016 N ММВ-7-3/646@.

Сдать декларацию по УСН и уплатить налог в связи с утратой права применять УСН

Представление налоговой декларации и уплата налога, в случае если налогоплательщик утратил право применять УСН.

Форма декларации, формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Сдать декларацию и уплатить акциз. Предоставить банковскую гарантию

Представление декларации и уплата акциза.

Форма налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Форма налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Сдать декларацию и уплатить акциз. Предоставить банковскую гарантию

Представление декларации и уплата акциза.

Форма налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Представление банковской гарантии для освобождения от уплаты акциза при совершении операций, предусмотренных пп. 4, пп. 4.1, пп. 4.2 п. 1 ст. 183 НК РФ, за налоговый период, на который приходится дата совершения указанных операций, определяемая в соответствии со ст. 195 НК РФ.

Сдать отчет по форме 4-ФСС и отчет об использовании взносов по травматизму – в электронном виде

Представление (на бумажном носителе) расчета по начисленным и уплаченным страховым взносам по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Форма 4 — ФСС расчета и порядок заполнения формы утверждены Приказом ФСС РФ от 26.09.2016 N 381.

Одновременно с формой 4-ФСС сдается отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников за 2018 г. Рекомендуемая форма отчета приведена в письме ФСС РФ от 20.02.2017 N 02-09-11/16-05-3685.

Представить расчет по налогу на прибыль

Представление налогового расчета.

Форма расчета (информации), порядок заполнения, формат представления в электронной форме утверждены Приказом МНС России от 02.03.2016 N ММВ-7-3/115@.

Форма расчета налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов), утверждена Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@.

Представление в электронной форме (на бумажных носителях — при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек):

- расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Расчет по форме 6-НДФЛ, порядок заполнения и представления, формат представления в электронной форме утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Заявить о применении заявительного порядка возмещения НДС

Подача заявления о применении заявительного порядка возмещения налога с указанием реквизитов банковского счета для перечисления денежных средств и представление банковской гарантии (договора поручительства).

Сдать расчет за пользование недрами

Представление расчета регулярных платежей за пользование недрами и уплата 1/4 от суммы платежа, рассчитанного за год.

Форма расчета утверждена Приказом МНС России от 11.02.2004 N БГ-3-21/98@.

Физлицам – подать уведомление о выборе объектов налогообложения для льготы по налогу на имущество

Представление в налоговый орган уведомления о выбранных объектах налогообложения, в отношении которых по выбору налогоплательщика предоставляется налоговая льгота.

Форма уведомления о выбранных объектах утверждена Приказом ФНС России от 13.07.2015 N ММВ-7-11/280@.

Представление в налоговый орган уведомления о выбранном земельном участке, в отношении которого применяется налоговый вычет,

за 2019 г.

Форма заявления о предоставлении налоговой льготы, порядок заполнения, формат в электронной форме утверждены Приказом ФНС России от 14.11.2017 N ММВ-7-21/897@.

Форма уведомления о предоставлении налоговой льготы утверждена Приказом ФНС России от 26.03.2018 N ММВ-7-21/167@.

Сведения о заключенных контрактах, финансировании государственного оборонного заказа и задолженности государственных заказчиков организациям оборонной промышленности за выполненный по государственному контракту оборонный заказ (форма N М-ГОЗ).

Форма отчета установлена Приказом Росстата от 08.10.2018 N 602.

Сведения о сборе урожая сельскохозяйственных культур (форма N 2-фермер)

Форма отчета установлена Приказом Росстата от 24.08.2017 N 545

Сведения о сборе урожая сельскохозяйственных культур (форма N 29-СХ)

Форма установлена Приказом Росстата от 04.08.2016 N 387

Уплатить налог с доходов по государственным и муниципальным ценным бумагам

Уплата налога с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), подлежащих налогообложению в соответствии с п. 4 ст. 284 НК РФ.

Представление о каждом работающем у страхователя застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующих сведений:

- страховой номер индивидуального лицевого счета;

- фамилия, имя и отчество;

Форма СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 N 83п.

Формат в форме электронного документа утвержден постановлением Правления ПФР от 07.12.2016 N 1077п.

Подать в Росстат сведения о численности и заработной плате работников (форма N П-4).

Форма установлена Приказом Росстата от 06.08.2018 N 485.

Внимание! Квартальные отчеты года сдают юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера. Ежемесячные отчеты готовят юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Подать извещение об уплате аванса по акцизам или об освобождении от его уплаты и банковскую гарантию

Налогоплательщики (организации — производители алкогольной и (или) подакцизной спиртосодержащей продукции), уплатившие авансовый платеж акциза, представляют:

- копию (копии) платежного документа, подтверждающего перечисление денежных средств в счет уплаты суммы авансового платежа акциза;

- копию (копии) выписки банка, подтверждающей списание указанных средств с расчетного счета производителя алкогольной и (или) подакцизной спиртосодержащей продукции;

- извещение (извещения) об уплате авансового платежа акциза (в 4 экземплярах, в т.ч. один экземпляр в электронной форме).

Форма извещения об уплате авансового платежа акциза утверждена Приказом ФНС России от 14.06.2012 N ММВ-7-3/405@.

Налогоплательщики — производители алкогольной и (или) подакцизной спиртосодержащей продукции освобождаются от уплаты авансового платежа акциза при условии представления:

- банковской гарантии;

- извещения (извещений) об освобождении от уплаты авансового платежа акциза.

Форма извещения об освобождении от уплаты авансового платежа акциза утверждена Приказом ФНС России от 14.06.2012 N ММВ-7-3/405@.

Подать уведомление на освобождение от НДС

Представление уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение.

Форма уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342.

Подать уведомление на продление освобождения от НДС

Представление уведомления:

- о продлении использования права на освобождение в течение последующих 12 календарных месяцев от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение,

- или об отказе от освобождения,.

Форма уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342.

Уплатить косвенные налоги и сдать декларацию по ним

- Уплата косвенных налогов, за исключением акцизов по маркируемым подакцизным товарам

- Представление налоговой декларации по косвенным налогам.Одновременно с налоговой декларацией представляются документы согласно Договору о Евразийском экономическом союзе.

Форма декларации, порядок заполнения, формат в электронной форме утверждены Приказом Минфина России от 27.09.2017 N СА-7-3/765@.

Сведения о сборе урожая сельскохозяйственных культур (форма N 2-фермер)

Форма отчета установлена Приказом Росстата от 24.08.2017 N 545

Сведения о сборе урожая сельскохозяйственных культур (форма N 29-СХ)

Форма установлена Приказом Росстата от 04.08.2016 N 387

Представление налоговой декларации и уплата ЕСХН в связи с прекращением предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя.

Форма декларации, формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 28.07.2014 N ММВ-7-3/384@.

Сдать декларацию по УСН и уплатить налог в связи с прекращением деятельности по УСН

Представление налоговой декларации и уплата налога в связи с прекращением предпринимательской деятельности, в отношении которой применялась УСН.

Форма декларации, формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Сдать декларацию и уплатить акциз. Предоставить банковскую гарантию

Представление декларации и уплата акциза.

Форма налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Форма налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Форма налоговой декларации по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина, порядок заполнения, формат представления в электронной форме утверждены Приказом ФНС России от 15.02.2018 N ММВ-7-3/95@.

Представление банковской гарантии для освобождения от уплаты акциза при совершении операций, предусмотренных пп. 4, пп. 4.1, пп. 4.2 п. 1 ст. 183 НК РФ, за налоговый период, на который приходится дата совершения указанных операций, определяемая в соответствии со ст. 195 НК РФ.

Сдать декларацию и уплатить акциз. Предоставить банковскую гарантию

Представление декларации и уплата акциза.

Форма налоговой декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Форма налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Представление банковской гарантии для освобождения от уплаты акциза при совершении операций, предусмотренных пп. 4, пп. 4.1, пп. 4.2 п. 1 ст. 183 НК РФ, за налоговый период, на который приходится дата совершения указанных операций, определяемая в соответствии со ст. 195 НК РФ/

Сдать декларацию и уплатить акциз. Предоставить банковскую гарантию

Представление декларации и уплата акциза.

Форма налоговой декларации по акцизам на автомобильный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, прямогонный бензин, средние дистилляты, бензол, параксилол, ортоксилол, авиационный керосин, природный газ, автомобили легковые и мотоциклы, формат в электронной форме, порядок заполнения утверждены Приказом ФНС России от 12.01.2016 N ММВ-7-3/1@.

Представление банковской гарантии для освобождения от уплаты акциза при совершении операций, предусмотренных пп. 4, пп. 4.1, пп. 4.2 п. 1 ст. 183 НК РФ, за налоговый период, на который приходится дата совершения указанных операций, определяемая в соответствии со ст. 195 НК РФ.

Представить расчет по налогу на прибыль

Представление налогового расчета.

Форма расчета (информации), порядок заполнения, формат представления в электронной форме утверждены Приказом МНС России от 02.03.2016 N ММВ-7-3/115@.

Форма расчета налога на прибыль организаций, удерживаемого налоговым агентом (источником выплаты доходов), утверждена Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@.

Сдать декларацию и уплатить аванс по налогу на прибыль

Представление декларации по налогу на прибыль и уплата налога.

Форма декларации, порядок заполнения, формат представления в электронной форме утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@.

В необходимых случаях декларация представляется по формам, утвержденным:

- Приказом МНС России от 23.12.2003 N БГ-3-23/709@;

- Приказом МНС России от 05.01.2004 N БГ-3-23/1 (Инструкция по заполнению утверждена Приказом МНС России от 07.03.2002 N БГ-3-23/118);

- Приказом ФНС России от 15.05.2017 N ММВ-7-3/444@.

Уплатить НДФЛ по отпускам и больничным

Уплата суммы исчисленного и удержанного налога в случае выплаты налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков.

Представление налоговой декларации по НДПИ

Форма декларации, формат представления в электронном виде, порядок заполнения утверждены Приказом ФНС России от 14.05.2015 N ММВ-7-3/197@.

Обратите внимание, начиная с декларации за март 2019 г., необходимо пользоваться новой формой декларации и порядком ее заполнения. Об этом заявлено в Приказе ФНС России от 20.12.2018 N ММВ-7-3/827@. Налогоплательщики должны использовать форму (формат) и порядок заполнения налоговой декларации по НДПИ согласно приложению к письму ФНС России от 20.12.2018 N СД-4-3/24833@.

Автопроизводителям – отчитаться в Минпромторг о розничной цене автомобилей

Представление в Минпромторг России данных (на бумажном и электронном носителях) о рекомендованной розничной цене всех базовых версий автомобилей для расчета средней стоимости автомобилей по формуле N 1.

Порядок представления данных и расчет утверждены Приказом Минпромторга России от 28.02.2014 N 316.

Сведения о заключенных контрактах, финансировании государственного оборонного заказа и задолженности государственных заказчиков организациям оборонной промышленности за выполненный по государственному контракту оборонный заказ (форма N М-ГОЗ).

Форма отчета установлена Приказом Росстата от 08.10.2018 N 602.

Уплатить налог с доходов по государственным и муниципальным ценным бумагам

Уплата налога с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), подлежащих налогообложению в соответствии с п. 4 ст. 284 НК РФ.

Представление о каждом работающем у страхователя застрахованном лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых являются выполнение работ, оказание услуг, договоры авторского заказа, договоры об отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства, в том числе договоры о передаче полномочий по управлению правами, заключенные с организацией по управлению правами на коллективной основе) следующих сведений:

- страховой номер индивидуального лицевого счета;

- фамилия, имя и отчество;

Форма СЗВ-М утверждена постановлением Правления ПФР от 01.02.2016 N 83п.

Формат в форме электронного документа утвержден постановлением Правления ПФР от 07.12.2016 N 1077п.

Подать в Росстат сведения о численности и заработной плате работников (форма N П-4).

Форма установлена Приказом Росстата от 06.08.2018 N 485.

Внимание! Квартальные отчеты года сдают юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, средняя численность работников которых не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера. Ежемесячные отчеты готовят юридические лица (кроме субъектов малого предпринимательства) всех видов экономической деятельности и форм собственности, средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Подать извещение об уплате аванса по акцизам или об освобождении от его уплаты и банковскую гарантию

Налогоплательщики (организации — производители алкогольной и (или) подакцизной спиртосодержащей продукции), уплатившие авансовый платеж акциза, представляют:

- копию (копии) платежного документа, подтверждающего перечисление денежных средств в счет уплаты суммы авансового платежа акциза;

- копию (копии) выписки банка, подтверждающей списание указанных средств с расчетного счета производителя алкогольной и (или) подакцизной спиртосодержащей продукции;

- извещение (извещения) об уплате авансового платежа акциза (в 4 экземплярах, в т.ч. один экземпляр в электронной форме).

Форма извещения об уплате авансового платежа акциза утверждена Приказом ФНС России от 14.06.2012 N ММВ-7-3/405@.

Для автоматического расчета и формирования декларации ЕНВД в 2019 году в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Если вы хотите избежать досадных финансовых потерь, предлагаем попробовать вариант аутсорсинга бухучета от 1С с месяцем .

Образцы заполнения в 2019 году

Декларация ЕНВД для индивидуальных предпринимателей (образец заполнения).

Декларация ЕНВД для организаций (образец заполнения).

Срок сдачи декларации

Налоговым периодом на ЕНВД является квартал

.

Декларация ЕНВД подается по итогам каждого квартала не позднее 20-го числа

первого месяца следующего квартала.

Таким образом, в 2019 году декларацию необходимо сдавать:

- за 1 квартал 2019 года – не позднее 22 апреля 2019 года;

- за 2 квартал 2019 года – не позднее 22 июля 2019 года;

- за 3 квартал 2019 года – не позднее 21 октября 2019 года;

- за 4 квартал 2019 года – не позднее 20 января 2020 года.

Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день, как в случае с декларацией по ЕНВД за 1, 2 и 3 квартал 2019 года.

Штрафы за несвоевременную сдачу декларации

За несвоевременную сдачу декларации ЕНВД предусмотрены следующие штрафы:

- если налог ЕНВД был уплачен – 1 000 рублей.

- если налог ЕНВД не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Куда сдавать декларацию ЕНВД

ИП и организации должны сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности

.

При оказании таких услуг как:

- развозная или разносная розничная торговля;

- размещение рекламы на транспортных средствах;

- оказание автотранспортных услуг по перевозке пассажиров и грузов;

нельзя однозначно определить место ведение деятельности, поэтому в таких случаях ИП сдают декларации в ИФНС по месту жительства, а организации по месту нахождения (юридическому адресу).

Несколько точек на ЕНВД с одним видом деятельности

в одном муниципальном образовании

(с одним ОКТМО), то вам необходимо сдавать одну декларацию, но при этом суммируя физические показатели с каждой точки во 2-м разделе декларации.

Если у вас несколько точек на ЕНВД с одной и той же деятельностью в разных муниципальных образованиях

(с разными ОКТМО), то в налоговую каждого образования необходимо подавать свою декларацию, при этом суммировать физпоказатели и заполнять несколько листов второго раздела не нужно.

Несколько видов деятельности ЕНВД

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории подведомственной одной ИФНС, то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2 (заполненными отдельно по каждому виду деятельности).

Если вы занимаетесь несколькими видами деятельности ЕНВД в разных муниципальных образованиях, то в налоговую каждого образования необходимо подавать свою декларацию с необходимым количеством листов раздела 2.

Способы подачи декларации ЕНВД

Декларацию ЕНВД можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервис на сайте ФНС).

Примечание

: для подачи декларации через представителя

— ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание

, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации

- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Физические показатели и значения стоимостных показателей указываются в целых единицах по правилам округления (за исключением коэффициента К2 значение которого округляется до третьего знака после запятой).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При заполнении декларации необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница – «001»; вторая – «020» и т.д.).

- На титульном листе и страницах первого раздела, необходимо поставить подпись и дату подписания декларации. При этом, если есть печать, то ее нужно ставить только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

- Удобнее заполнять сначала второй раздел, потом третий, а в последнюю очередь первый раздел декларации.

Инструкция по заполнению декларации ЕНВД

Официальную инструкцию по заполнению декларации ЕНВД вы можете скачать по .

Титульный лист

Поле «ИНН

». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП

». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. Причина постановки на учет (5-6 знак КПП) должна иметь код «35».

Поле «Номер корректировки

». Ставится: «0—

» (если за налоговый период (квартал) декларация сдается первый раз), «1—

» (если это первое исправление), «2—

» (если второе) и т.д.

Поле «Налоговый период (код)

». Указывается код налогового периода, за который сдается декларация (см. Приложение 1

).

Поле «Отчетный год

». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код)

». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи .

Поле «по месту учета (код)

». Указывается код места представления декларации в налоговый орган (см. Приложение 3

).

Поле «Налогоплательщик

». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД

». В этом поле указывается код деятельности ЕНВД в соответствии с последним классификатором ОКВЭД . ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ .

Обратите внимание

, при подаче декларации ЕНВД в 2019 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой в новую редакцию можно с помощью нашего сервиса по соответствию кодов ОКВЭД .

Если вы осуществляете несколько видов деятельности ЕНВД или к деятельности относится несколько кодов ОКВЭД, то необходимо указать код деятельности с максимальным доходом

.

Поле «Форма реорганизации, ликвидация (код)

» и поле «ИНН/КПП реорганизованной организации

». Данные поля заполняют только организации в случае их реорганизации или ликвидации (см. Приложение 4

).

Поле «Номер контактного телефона

». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах

». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий

». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации

». В первом поле необходимо указать: «1

» (если достоверность декларации подтверждает ИП или руководитель организации), «2

» (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись, печать организации и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать.

Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории одного муниципального образования (с одним ОКТМО), то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2

(заполненными отдельно по каждому виду деятельности).

Несколько листов раздела 2 вам также придется заполнить, в случаях, когда деятельность ведется в разных муниципальных образованиях (с разными ОКТМО), но они территориально относятся к одной ИФНС

.

Поле «ИНН»

и поле «КПП»

(как заполнять см. раздел «Титульный лист»).

Строка «010»

. Необходимо указать код предпринимательской деятельности (см. Приложение 1

).

Строка «020»

. Необходимо заполнить полный адрес места осуществления предпринимательской деятельности (если в Строке «010» указан вид деятельности с кодом 05

, 06

, 10 или 16

, тогда организациям в строке «020» необходимо писать юридический адрес, а ИП – адрес места жительства).

Строка «030»

. Код по ОКТМО вы можете узнать при помощи .

Строка «040»

. Здесь указывается базовая доходность вашей деятельности (см. Приложение 1

).

Строка «050»

. В 2019 году коэффициент-дефлятор К1 = 1,915

.

Строка «060»

. Корректирующий коэффициент K2

устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД. Узнать его значение вы можете на официальном сайте ФНС (в верхней части сайта выберите свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

Строки «070», «080»

и «090»

:

В графе 2

необходимо указать значения физических показателей по соответствующему виду деятельности в каждом месяце квартала (что является физпоказателем см. Приложение 1

). При заполнении декларации значения физпоказателей округляются до целых единиц по правилам округления.

Если в течение квартала физпоказатель менялся (например, был нанят ещё один работник), то это изменение отражается в декларации, начиная с того же месяца, в котором оно произошло.

Если вы осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда не нужно заполнять ещё один лист раздела 2, достаточно просто сложить значения физпоказателей с каждого такого места.

В графе 3

указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором вы либо только встали на учет как плательщик ЕНВД (не с начала месяца), либо закончили свою деятельность, не дождавшись окончания квартала.

Пример

. Вы сдаете декларацию за 4 квартал. Допустим, что 25 октября вы встали на учет, а уже 5 ноября вы написали заявление о снятии с учета. В таком случае в графе 3 строки 070

вам нужно написать «7-

», а в строке 080

указать «5-

» (т.к. в октябре вы вели деятельность 7 дней, а в ноябре 5 дней). В строке 090

нужно будет поставить прочерки

.

Примечание

: если в течение квартала вы не вставали на учет (не снимались с учета) то прочерки необходимо поставить во всех ячейках графы 3.

В графе 4

рассчитывается налоговая база (величина вмененного дохода) за каждый календарный месяц квартала. Чтобы получить значения полей графы 4 необходимо выполнить произведение строк 040

, 050

, 060

, а затем полученный результат умножить на соответствующее значение каждой строки графы 2.

При этом если у вас есть значения в графе 3, то полученные величины для графы 4 дополнительно необходимо умножить на соответствующее значение каждой заполненной строки графы 3 и полученный результат разделить на количество календарных дней в том месяце, за который рассчитывается налоговая база.

Строка «100»

. Здесь указывается общая налоговая база за 3 месяца квартала (сумма строк 070-090 графы 4).

Строка «110»

. Здесь указывается сумма налога за квартал, которая рассчитывается по формуле:

Строка 100 x 15 / 100

Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период

Строка «005»

. Ставится «1

» – если ИП или организация делает выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается налог ЕНВД или ставится «0

» – если ИП не делает выплаты физическим лицам.

Строка «010»

. Необходимо записать общую сумму налога за квартал. Данная величина считается как сумма значений строк 110 всех заполненных листов 2-го раздела декларации.

Строка «020»

. Организации и ИП указывают в этой строке, сумму страховых взносов , уплаченную в этом квартале за работников занятых в тех сферах деятельности, по которым уплачивается налог ЕНВД. Также здесь могут быть отражены платежи и расходы предусмотренные п. 2 ст. 346.32 НК РФ.

Строка «030»

. Индивидуальные предприниматели указывают в этой строке сумму страховых взносов, уплаченную в этом квартале за себя в фиксированном размере .

Строка «040»

. Здесь указывается общая сумма налога ЕНВД подлежащая к уплате в бюджет.

В зависимости от значения строки 005, она рассчитывается по одной из следующих формул:

Если строка 005 = 1

, тогда:

Строка 040 = Строка 010 – Строка 020

, при этом полученное значение должно быть ≥ 50% строки 010.

Чтобы не ошибиться со сроком сдачи декларации по ЕНВД за 4 квартал 2018 года и разобраться с платежным сроком по этому налогу, обратимся к налоговому законодательству. В п. 3 ст. 346.32 НК РФ указаны две важные для плательщика ЕНВД даты:

Определяясь с крайней отчетной датой, необходимо учесть, что 20-е число первого месяца, следующего за 4 кварталом 2018 года, приходится на выходной день. Поэтому отчитаться можно чуть позже законодательно установленного срока — в ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Две важные даты для плательщиков ЕНВД по итогам 4 квартала 2018 года показаны на рисунке:

В январе 2019 года сдвигается только срок сдачи декларации по ЕНВД за 4 квартал 2018 года, крайняя платежная дата в этом периоде совпадает с законодательно установленной.

О других не менее важных датах узнайте из материалов нашего сайта:

- «График отпусков: должна ли в нем быть дата окончания отпуска?»

;

- «Какой датой начислить взносы на премию?»

.

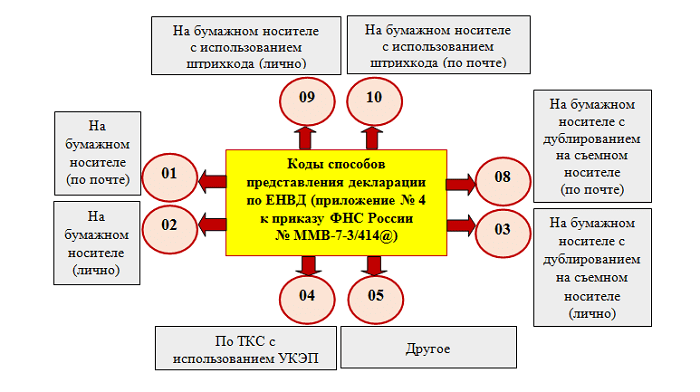

Как отчитаться в инспекцию: 8 доступных способов

Кроме сроков сдачи ЕНВД за 4 квартал 2018 года и предельно допустимой платежной даты плательщику немаловажно иметь представление и о допустимых способах представления декларации.

Информация о способе попадания декларации в ИФНС отражается на титульном листе в разделе «Заполняется работником налогового органа». Для этих сведений отведено специальное поле, в котором налоговый инспектор проставляет код способа представления декларации. Коды расшифрованы в приложении № 4 к приказу ФНС России «Об утверждении формы налоговой декларации по ЕНВД…» от 26.06.2018 № ММВ-7-3/414@ (см. на рисунке ниже):

Наиболее часто применяемый способ сдачи декларации по ЕНВД зашифрован кодом «04» — отправлять декларации по телекоммуникационным каналам связи (ТКС) с использованием усиленной квалифицированной электронной подписи (УКЭП) становится привычным, быстрым и надежным способом представления налоговой отчетности для компаний и ИП.

Список способов представления декларации открытый — код «05» означает другие способы, не детализированные в приложении № 4.

Ознакомиться с текстом приказа № ММВ-7-3/414@ вы можете .

Итоги

Плательщики вмененного налога обязаны отчитаться перед налоговиками за 4 квартал 2018 года не позднее 21.01.2019. Для сдачи декларации существуют разные способы: отправить по почте, по ТКС с применением УКЭП или лично принести ее в инспекцию. Перечислить налог в бюджет необходимо не позднее 25.01.2018.

«Вмененка» – налоговый режим, который на добровольной основе выбирают юридические лица и ИП. Они могут перейти на него, если их направление работы попадает в закрепленный законодательно перечень видов деятельности, актуальный для того или иного муниципального образования. Все, что требуется от предпринимателя, – своевременно перечислять бюджетные платежи и предоставлять отчетность. Именно поэтому актуальным является вопрос, каков срок уплаты ЕНВД за 3 квартал 2016 год и как рассчитать сумму обязательного платежа.

Размер налога – величина, которая не зависит от реального дохода предпринимателя или ООО. В целях упрощения налогового контроля государство устанавливает следующее допущение: чем большим количество единиц физического показателя (ФП) располагает коммерческая структура, тем больший доход она может получить. Неважно, ведет ли ИП и юрлицо деятельность: сумма обязательного платежа остается неизменной.

Физический показатель – это количество квадратных метров торговой площади, число нанятых работников или автомобилей, используемых в рамках хозяйственной деятельности. Параметр, принимаемый к учету, определяется законодательно для каждого вида бизнеса, на который распространяется «вмененка».

Согласно действующим нормативно-правовым актам, плательщики ЕНВД обязаны вести учет ФП. Как делать это на практике – решать самой коммерческой структуре. Часто в этих целях используется обычная школьная тетрадка, в которой указывается количество сотрудников ООО или ИП или, например, число автомобилей. Налоговый период ЕНВД – квартал, а потому вносить значение ФП следует раз в три месяца.

Порядок исчисления налога

Для расчета суммы, подлежащей перечислению в бюджет, используется формула:

Налог = ФП*БД*К1*К2*Ставка.

- БД – базовая доходность – сумма выручки, которая, по мнению властей, способна принести одна единица физического показателя. Этот параметр можно уточнить в НК РФ.

- К1 – дефлятор, устанавливаемый Минэкономразвития ежегодно исходя из темпов роста цен.

- К2 – коэффициент, определяемый муниципальными властями. Его следует уточнять в ИФНС по месту деятельности ИП или ООО.

- Ставка – значение от 7,5% до 15%, устанавливаемое местными властями.

Сумма, исчисленная единожды, остается верной в течение всего года, потому что множители формулы остаются неизменными.

ЕНВД: сроки сдачи и уплаты 2017

Согласно положениям действующего законодательства, по «вмененке» ведется поквартальный учет. Это означает, что ИП и ООО, перешедшие на упрощенный режим, обязаны предоставлять отчетность и перечислять деньги в государственную казну раз в три месяца.

Совершить налоговый платеж нужно не позднее, чем до 25 числа месяца, следующего за отчетным периодом. На 2016 год сроки таковы:

Если указанные даты – праздники или выходные, то совершить налоговый платеж нужно в первый рабочий день, который за ними последует. Несоблюдение срока уплаты ЕНВД грозит коммерческой структуре денежными санкциями: за каждый день просрочки им начисляется пеня, составляющая 1/300 от ставки рефинансирования. Также нарушитель облагается штрафом.

ООО или ИП обязаны перечислять налог в бюджет той ИФНС, за которой они закреплены. Для уплаты используется специальная квитанция. В ней указывается сумма, рассчитанная по формуле для ЕНВД.

Срок подачи декларации по ЕНВД

Отчетность по «вмененке» предоставляется в уполномоченные органы каждый квартал. Делать это необходимо в срок до 20 числа месяца, идущего за отчетным периодом.

Точные сроки на 2016 год указаны в таблице:

Основной документ, который обязаны заполнять «вменщики», – декларация по ЕНВД. Ее бланк можно скачать в любой информационно-правовой системе. Он включает четыре листа: титульник и три раздела. Заполнять нужно их все.

Титульник содержит общую информацию о коммерческой структуре и ее деятельности: ИНН, КППП, наименование ООО или ИП, коды ОКВЭД, код ИФНС, в которую подается документ. Следует вписать все данные, а в пустых клеточках поставить прочерки.

Второй и третий разделы документа отражают наличие единиц физического показателя и наемных работников. В них прописываются коэффициенты, необходимые для расчета налога и характерные для конкретного направления деятельности. В первом разделе проставляется полученная сумма бюджетного платежа.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Единый налог на временный доход (ЕНВД) – это специальный режим системы налогообложения, которую могут применять как индивидуальные предприниматели, так и юридические лица в отношении определенного вида деятельности. Данный вид налогообложения налогоплательщики могут выбрать самостоятельно в любой момент, а так же сняться с него.

Кто может применять ЕНВД

Индивидуальные предприниматели и юридические лица в праве перейти на ЕНВД при определенных видах деятельности. Полный список деятельностей представлен в ст.346.26 НК РФ, но данный список корректируется в каждом регионе.

Применение ЕНВД является добровольным решением каждого налогоплательщика. Данная система налогообложения применяется по желанию на определенный вид деятельности, если он имеется в утвержденном списке. ЕНВД может применять одновременно и с другими системами налогообложения, например как с УСН.

ЕНВД применяется, если налогоплательщик осуществляет:

- Бытовые услуги;

- Ветеринарные услуги;

- Автотранспортные услуги, а именно пассажирские и грузовые перевозки, ремонт и техническое обслуживание автотранспорта, предоставление мест для стоянки автотранспорта и т.д.;

- Розничная торговля, которая осуществляется через магазины, павильоны, при условии, что площадь торгового зала не превышает 150 квадратных метров по каждому объекту, а так же объекты стационарной торговой сети без торгового зала и объекты нестационарной торговой сети;

- Услуги общественного питания через организации, у которых площадь обслуживающего зала не превышает 150 квадратных метров по каждому объекту, а так же если не имеют зала обслуживания посетителей;

- Рекламные услуги, которые размещаются на рекламных конструкциях, а так же размещение рекламы как на внутренней, так в на внешней поверхности транспорта;

- Предоставление временного помещения для проживания, общая площадь которого не превышает 500 квадратных метров

- Предоставление услуг аренды – торговой точки или земельного участка.

Так же для того, что бы перейти на ЕНВД по определенным видам деятельности индивидуальные предприниматели и юридические лица должны соответствовать определенным условиям, а именно:

- Количество наемных работников не должно превышать больше 100 человек;

- Доля участия в уставном капитале предприятия других предприятий не более 25%.

Кто не может перейти на ЕНВД

Не во всех случаях индивидуальные предприниматели и юридические лица могут перейти на специальный режим налогообложения ЕНВД. При каких условиях нельзя перейти на ЕНВД:

- Налогоплательщики имеют более 100человек наемных работников;

- Налогоплательщики, ведущие деятельность в рамках договоров простого товарищества или доверительного управления

- Индивидуальные предприниматели и предприятия, сдают в аренду автозаправки и автогазозаправочные станции;

- Учебные заведения, учреждения здравоохранения и социального обеспечения, которые предоставляют услуги общественного питания;

- Предприятия, которые относятся к крупным налогоплательщикам;

- Предприятия, в уставном капитале, которых имеются доли других организаций больше 25%.

Срок сдачи отчетности по ЕНВД

Отчетность по ЕНВД сдается каждый квартал. Поэтому, кто выбрал специальный режим налогообложения ЕНВД, должны подавать отчетность в следующем месяце до 20 числа после окончания квартала. За 3 квартал необходимо сдать отчет по ЕНВД до 20 октября 2018года, но так как этот день попадает на выходной день, тогда применяется стандартное правило в НК РФ, он переноситься на первый рабочий день после выходного дня.

Рассмотрим в виде таблицы сроки предоставления отчетности по ЕНВД в 2018году:

Отчетность сдается как на бумажном носителе, так в электронном виде. Сроки сдачи для обоих видов отчетности одинаковы. В распечатанном виде подписывается отчетность по ЕНВД только для тех организаций, у которых численность работников не больше 24 человек. У кого больше наемных работников, те сдают отчетность только в электронном виде.

Важно!!! Отчетность по ЕНВД в 3 квартале 2018 года сдается 22 октября, а уплатить все необходимые налоги нужно до 25 октября 2018 года.

Сдается ли отчетность по ЕНВД, если деятельность в 3 квартале не велась

Если в 3 квартале 2018 года не велась деятельность по ЕНВД, но при этом налогоплательщик не снялся с регистрации, тогда необходимо:

- Сдать в положенный срок нулевую декларацию по ЕНВД за 3 квартал 2018 года с нулевым налогом;

- Сняться с учета в налоговой инспекции по ЕНВД, если деятельность не ведется.

Приведем пример, если предприятие в 3 квартале 2018 года временно приостановило свою деятельность и во втором квартале предоставляло отчетность с нулевыми показатели, и при этом в налоговый орган не предоставлено заявление об снятии с учета по ЕНВД:

- До 20 октября 2018 года предоставить в налоговую инспекцию отчетность с нулевыми показателями, которые должны совпадать с данными за 2 квартал по отчетности ЕНВД;

- Уплатить налог, точно такой же какой был уплачен во втором квартале 2018 года.

Штрафные санкции при несвоевременной сдачи отчетности за 3 квартал 2018 года

Если налогоплательщик задерживает сроки сдачи отчетности по ЕНВД за 3 квартал 2018 года, тогда согласно статьи 119 Налогового Кодекса Российской Федерации, на него накладываются штрафные санкции, даже если задержка произошла в один день.

Штраф рассчитывается от суммы налога и составляет от 5 до 30 процентов от общей суммы налога.

Пять процентов штрафа начисляется за каждый просроченный месяц, в независимости это полный месяц или не полный месяц.

Минимальный размер штрафа составляет 1000 рублей. Предприятие может получить данный штраф за несвоевременную сдачу нулевой отчетности по ЕНВД за 3 квартал 2018 года.

| Читайте: |

|---|