Банковская система России I уровень I уровень Центральный Банк России (ЦБР) – принадлежит государству Осуществляет выпуск наличных денег Выдает разрешение (лицензию) на банковскую деятельность Обслуживает только другие банки Устанавливает курс валют Коммерческие и специализированные банки – частные банки Размещают денежные средства во вклады и ценные бумаги Осуществляют безналичные платежи граждан и фирм Осуществляют выдачу пластиковых карт Осуществляют кредитование граждан и фирм Осуществляют кредитование граждан и фирм II уровень

Принципы кредитования Обеспеченность Платность т.е. деньгами, полученными в виде кредита, можно пользоваться только в определенном промежутке времени, после они должны быть возвращены кредитору т.е. деньгами, полученными в виде кредита, можно пользоваться только в определенном промежутке времени, после они должны быть возвращены кредитору т.е. необходимо предоставить залог (при необходимости) для получения кредита Возвратность Срочность т.е. за предоставленный кредит банк берет плату в виде процента, который зависит от срока и суммы кредита т.е. кредит должен быть возвращен в срок, определенный договором

Ипотечный кредит * Ипотека — это система долгосрочных кредитов, которые выдаются на приобретение жилья. * Ипотека — это система долгосрочных кредитов, которые выдаются на приобретение жилья. * Ипотечный кредит является целевым, то есть может быть предоставлен только на приобретение жилья. * Ипотечный кредит является целевым, то есть может быть предоставлен только на приобретение жилья. * Квартира остаётся в залоге у кредитора до полного возврата кредита. * Квартира остаётся в залоге у кредитора до полного возврата кредита.

Потребительский кредит — это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание медицинское обслуживание и т.п.) и т.п.)

Оформление кредита Вы определяетесь с покупкой и прямо в магазине (офисе) заполняете анкету Банка. Банк в Вашем присутствии принимает кредитное решение и сообщает Вам размер возможного кредита. Вы выбираете срок погашения кредита – от 6 месяцев до 30 лет (при ипотеке) Вы платите в кассу магазина (офиса) первый взнос и… отправляетесь домой с покупкой или договором (при ипотеке)! Банк за Вас оплачивает магазину (фирме) оставшуюся часть стоимости и передает Вам График предстоящих выплат по кредиту. Вы погашаете полученный кредит ежемесячно равными долями в соответствии с полученным графиком.

Вас интересуют подробности? Кредит предоставляется в рублях и погашается также рублями. Процентная ставка фиксируется в день покупки и в дальнейшем уже не изменяется. Никакие колебания курса доллара или изменения цен товаров уже не повлияют на размер возвращаемых Вами сумм! Кредит предоставляется гражданам РФ в возрасте от 18 до 65 лет, имеющим постоянную имеющим постоянную регистрацию по месту регистрацию по месту жительства в соответствующем жительства в соответствующем регионе. регионе.

Расчет годовой процентной ставки по кредиту Стоимость кредита = Сумма Годовая Продолжительность Х Х Х Х кредита ставка лет Н А П Р И М Е Р: х 15 % (0,15) х 2 года =

Задание 1) Заполни таблицу: 2) Сравни стоимость кредита за 2 года и 5 лет. 3) Какой можно сделать вывод о зависимости стоимости кредита от срока? 4) Почему люди предпочитают брать кредит на более длительный срок? 5) Как рассчитать сумму ежемесячных выплат? 6) Произведи самостоятельно расчет ежемесячных выплат при сроках кредита 2 года и 5 лет. Сумма кредита Годовая ставка Количество лет Стоимостькредита Общая сумма % % 5

- Особенности кредитных отношений в России

- Принципы кредитования

Кредитные опреации банков.

Сущность и формы кредита.

В рамках этой темы рассмотрим следующие вопросы:

- Сущность кредита;

- Особенности кредитных отношений в России;

- Принципы кредитования;

- Функции кредита.

- Функции кредита

- Термин “кредит” происходит от латинского “creditum” — ссуда, долг

- Кредит имеет денежную природу

- Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Сущность кредита.

Термин “кредит” происходит от латинского “creditum” — ссуда, долг. Кредит возник из потребностей развития товарно — денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Банк является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов. Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

Также отметим, что кредит – это форма движения ссудного.

- Кредит — форма движения ссудного капитала

- срочность

- возвратность

- платность

- обеспеченность кредита

- целевое использование

В основе условий кредитования лежат следующие принципы:

- срочность;

- возвратность;

- платность;

- обеспеченность кредита;

- целевое использование.

- распределительная

- эмиссионная

- контрольная

- демонополизация единого ссудного фонда, кредитные ресурсы формируются каждым банком самостоятельно

Принципы современной системы кредитования в России.

Первый принцип – это демонополизация единого ссудного фонда, когда кредитные ресурсы формируются каждым банком самостоятельно.

Вторым принципом является то, что Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования.

- Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования

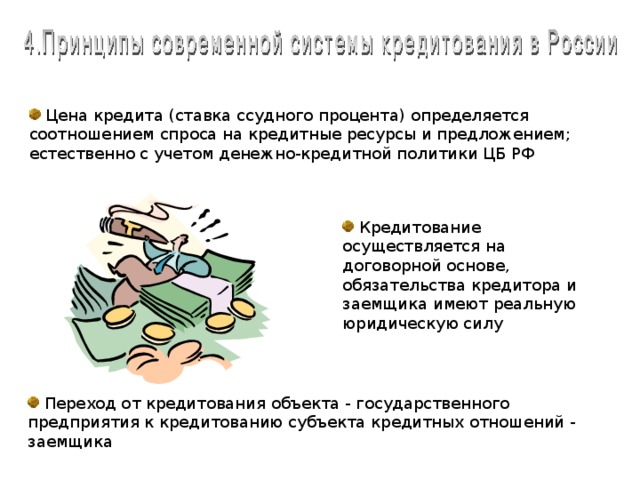

- Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом денежно-кредитной политики ЦБ РФ

- Кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу

Третий принцип связан с тем, что цена кредита определяется соотношением спроса и предложения на кредитные ресурсы, естественно с учетом денежно-кредитной политики ЦБ РФ.

Четвёртый принци гласит, что кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу.

И наконец, пятый принцип провозшлашает переход от кредитования объекта – то есть государственного предприятия к кредитованию субъекта кредитных отношений – то есть заемщика.

- Переход от кредитования объекта — государственного предприятия к кредитованию субъекта кредитных отношений — заемщика

государственные предприятия и организации

организации и граждане, занимающиеся ИПД

другие кредитные организации

местные органы власти

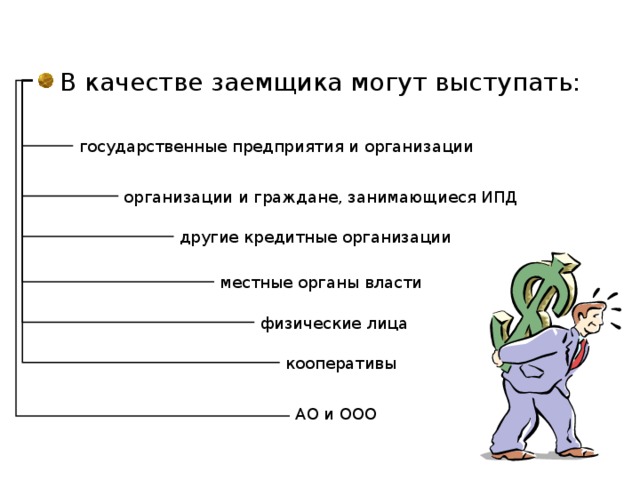

В качестве заемщика

могут выступать:

государственные предприятия и организации;

организации и граждане, занимающиеся индивидуальной предпринимательской деятельностью;

другие кредитные организации;

местные органы власти;

физические лица;

Кооперативы;

Акционерные общества и общества с ограниченой ответственностью.

физические лица

кооперативы

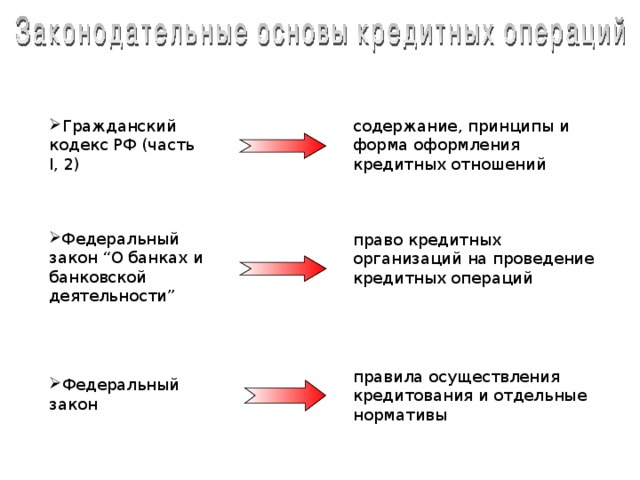

- Гражданский кодекс РФ (часть I, 2)

- Федеральный закон “О банках и банковской деятельности”

право кредитных организаций на проведение кредитных операций

Законодательные основы кредитных операций.

Банковское законодательство регулируется рядом нормативных актов, основным документом является Гражданский кодекс РФ (части 1 и 2). Он определяет содержание, принципы и форму оформления кредитных отношений.

В соответствии с Федеральным законом “О банках и банковской деятельности” устанавливается право кредитных организаций на проведение кредитных операций.

Иные Федеральные законы устанавливают правила кредитования и отдельные нормативы.

правила осуществления кредитования и отдельные нормативы

- Федеральный закон

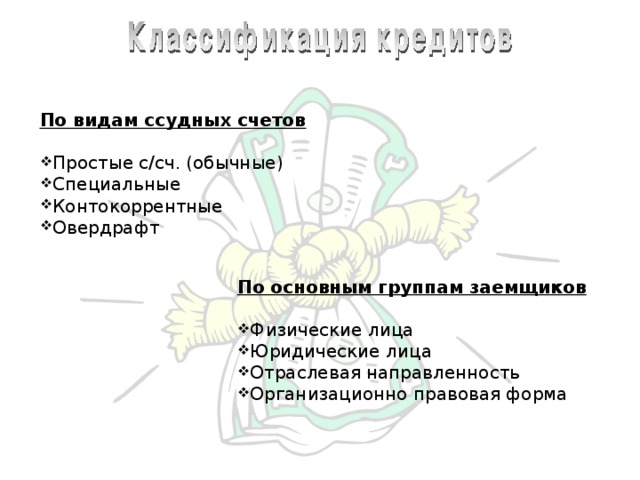

По видам ссудных счетов

- Простые с/сч. (обычные)

- Специальные

- Контокоррентные

- Овердрафт

По основным группам заемщиков

- Физические лица

- Юридические лица

- Отраслевая направленность

- Организационно правовая форма

Классификация кредитов.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали многообразные системы группировок ссуд на основе какого-либо критерия.

По видам ссудных счетов кредиты делят на:

Простые ссудные счета;

Специальные;

Контокоррентные;

Овердрафт.

По основным группам заемщиков кредиты делят:

На Выдаваемые физическим лицам;

Выдаваемые юридическим лицам;

По отраслевой направленности;

По организационно правовой форме.

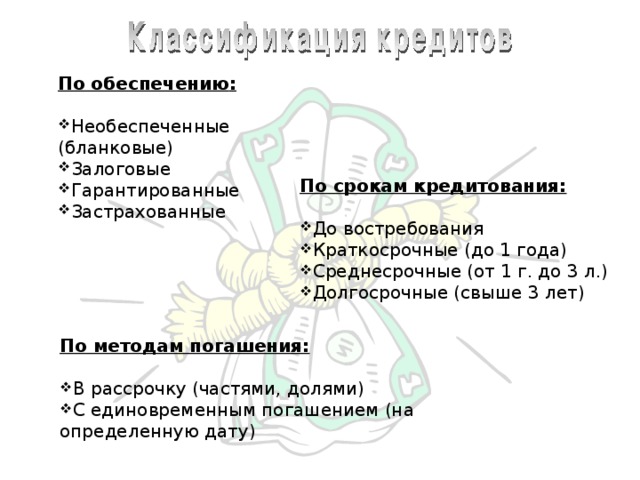

По обеспечению

:

- Необеспеченные (бланковые)

- Залоговые

- Гарантированные

- Застрахованные

По срокам кредитования:

- До востребования

- Краткосрочные (до 1 года)

- Долгосрочные (свыше 3 лет)

По обеспечению кредиты подразделяются на

:

Необеспеченные (бланковые);

Залоговые;

Гарантированные;

Застрахованные.

По срокам кредитования кредиты бывают:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от 1 г. до 3 л.)

Долгосрочные (свыше 3 лет)

И наконец, по методам погашения кредиты бывают:

В рассрочку, то есть с погашением частями или долями;

С единовременным погашением (на определенную дату).

По методам погашения:

- В рассрочку (частями, долями)

- С единовременным погашением (на определенную дату)

Характер условий кредитной сделки

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия заключения кредитной сделки

Условия кредитной сделки.

Условия кредитной сделки

— требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования.

Юридической основой предоставления кредита является кредитный договор, регулирующий отношения сторон.

Экономической сторона предоставления кредита накладывает определёные ограничения на условия заключения кредитной сделки.

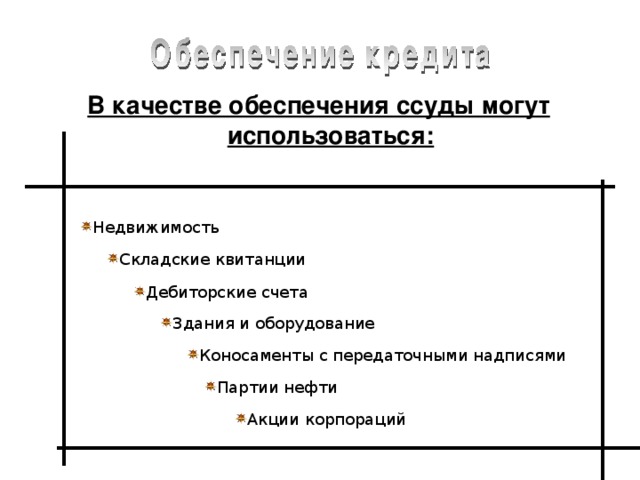

В качестве обеспечения ссуды могут использоваться

:

- Недвижимость

- Складские квитанции

- Дебиторские счета

Обеспечение кредита.

Обеспечение кредита – один из самых надёжных способов снижения риска невозврата кредита.

В качестве обеспечения ссуды могут использоваться:

- недвижимость,

- складские квитанции,

- дебиторские счета,

- здания и оборудование,

- коносаменты с передаточными надписями,

- партии нефти,

- акции корпораций и так далее.

- Здания и оборудование

- Коносаменты с передаточными надписями

- Партии нефти

- Акции корпораций

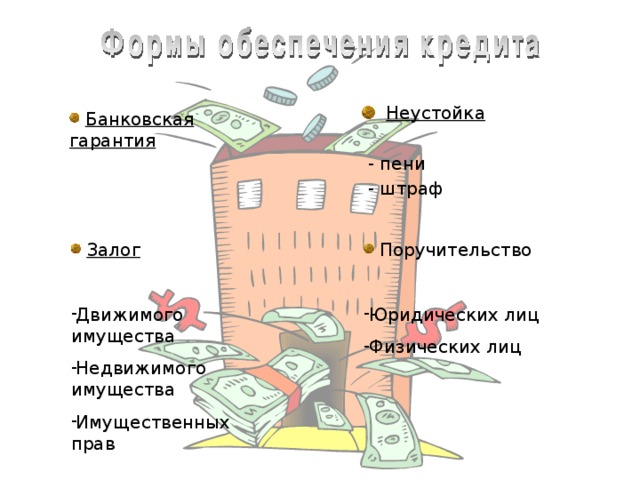

- Неустойка

- Банковская гарантия

- Залог

- Поручительство

- Движимого имущества

- Недвижимого имущества

- Имущественных прав

- Юридических лиц

- Физических лиц

Формы обеспечения кредита.

Формы обеспечения кредита — это

- Банковская гарантия

- Залог, который в свою очередь подразделяется на залог:

Движимого имущества

Недвижимого имущества

Имущественных прав

- Неустойка. Это фожет быть пени или штраф.

- Поручительство

Поручительство может быть как физических, так и юридических лиц.

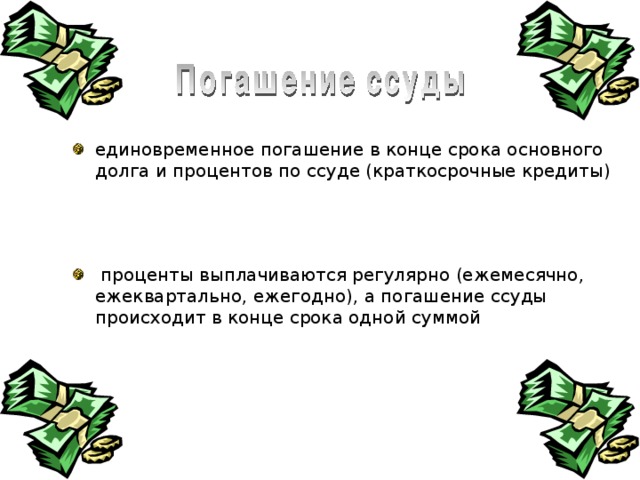

- единовременное погашение в конце срока основного долга и процентов по ссуде (краткосрочные кредиты)

- проценты выплачиваются регулярно (ежемесячно, ежеквартально, ежегодно), а погашение ссуды происходит в конце срока одной суммой

Погашение ссуды.

Существует множество схем погашения ссуды.

Основные из них – это:

- единовременное погашение в конце срока основного долга и процентов по ссуде. Это краткосрочные кредиты.

- проценты выплачиваются регулярно (ежемесячно, ежеквартально или ежегодно), а погашение ссуды происходит в конце срока одной суммой

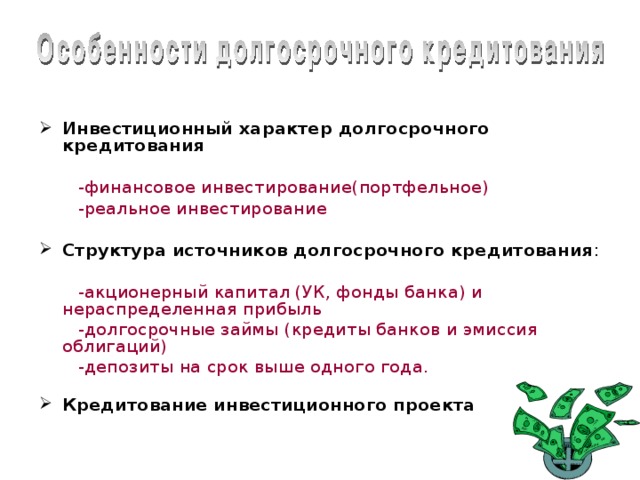

- Инвестиционный характер долгосрочного кредитования

Финансовое инвестирование(портфельное)

Реальное инвестирование

- Структура источников долгосрочного кредитования

:

Акционерный капитал (УК, фонды банка) и нераспределенная прибыль

Долгосрочные займы (кредиты банков и эмиссия облигаций)

Депозиты на срок выше одного года.

- Кредитование инвестиционного проекта

Ососбенности долгосрочного кредитования.

Первое – это инвестиционный характер долгосрочного кредитования. Различают два типа инвестирования

:

- финансовое или портфельное инвестирование

. Это размещение денежных средств в ценные бумаги других эмитентов; - реальное инвестирование

. Это вложение в средства производства (капиталовложения), чем выше их уровень, тем быстрее развивается экономика страны.

требованиям

:

- иметь инвестиционную стратегию;

- определить объем необходимых долгосрочных ресурсов, обеспечить их мобилизацию;

- создать в банке специализированное инвестиционное подразделение, осуществляющее анализ инвестиционных проектов, их отбор и реализацию;

- использовать современные информационные технологии при оценке инвестиционных проектов

Инвестиционные банки долгосрочного кредита

Деятельность банков, осуществляющих инвестиционное кредитование, должна соответствовать определенным требованиям

:

- Банк должен, во-первых, иметь инвестиционную стратегию;

- Во-вторых, определить объем необходимых долгосрочных ресурсов, обеспечить их мобилизацию;

- В-тертьих, создать в банке специализированное инвестиционное подразделение, осуществляющее анализ инвестиционных проектов, их отбор и реализацию;

- В четвёртых, использовать современные информационные технологии при оценке инвестиционных проектов

сокращающимися долями, включающими часть основного долга и часть процентной суммы

равномерными долями (годовая сумма процентов и доли погашения)

Погашение ссуд в рассрочку.

Ссуды в рассрочку также называются аннуитентные.

Существует два основных способа погашения ссуд в рассрочку.

- Равномерными долями (годовая сумма процентов и доли погашения). При этом способе суммы погашения растут в объеме накопленных процентов

- сокращающимися долями, включающими часть основного долга и часть процентной суммы. При этом способе п огашение основного долга начисляется равными долями, а годовая сумма снижается на сэкономленные проценты

суммы погашения растут в объеме накопленных процентов

Погашение основного долга начисляется равными долями, а годовая сумма снижается на сэкономленные проценты

- кредитный мониторинг

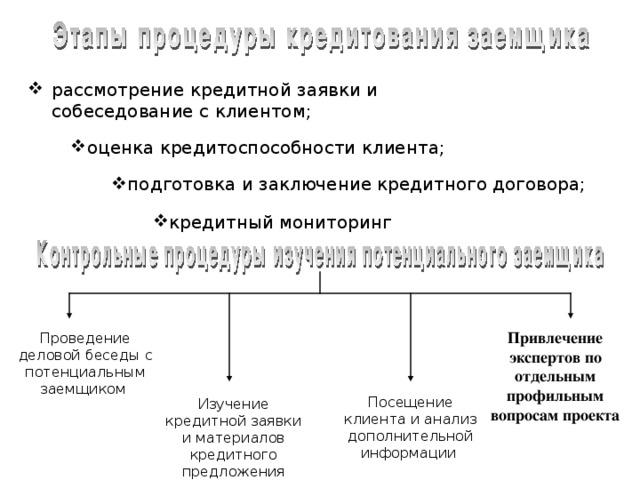

Этапы процедуры кредитования заёмщика.

Процедура кредитования заёмщика включает следующие этапы:

- рассмотрение кредитной заявки и собеседование с клиентом;

- оценка кредитоспособности клиента;

- подготовка и заключение кредитного договора;

- кредитный мониторинг

Существуют также определённые процедуры изучения потенциального заёмщика.

- Привлечение экспертов по отдельным профильным вопросам проекта

Привлечение экспертов по отдельным профильным вопросам проекта

Проведение деловой беседы с потенциальным заемщиком

Посещение клиента и анализ дополнительной информации

Изучение кредитной заявки и материалов кредитного предложения

- Лизинг

Оперативный

Финансовый

- Факторинг

Внутренний и международный (экспортный/импортный)

Открытый и закрытый

Регулярный и одинарный

С авансовым платежом и срочным платежом

- Ипотека

Особые формы кредитных отношений.

В качестве особых форм кредитных отношений принято выделять:

- Лизинг, который в свою очередь делится на оперативный и финансовый.

- Факторинг. Его делят на:

- Внутренний и международный;

- Открытый и закрытый;

- Регулярный и одинарный;

- С авансовым платежом и срочным платежом.

- Ипотеку.

- Международные банковские кредиты. Срединих выделяют:

- Внешнеторговый кредит;

- Инвестиционный кредит;

- Междунароный займ;

- Форфетинг.

- Международные банковские кредиты

Внешнеторговый

Инвестиционный

Международный займ

Форфейтинг

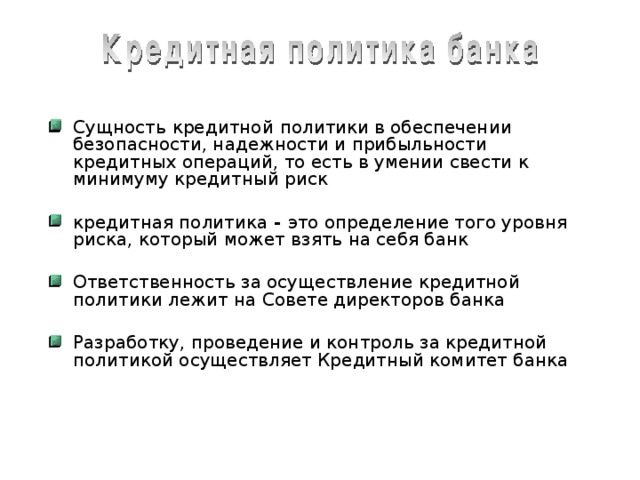

- Сущность кредитной политики в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск

- кредитная политика —

это определение того уровня риска, который может взять на себя банк

Кредитная политика банка

- Сущность кредитной политики

банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. - Таким образом, кредитная политика —

это определение того уровня риска, который может взять на себя банк.

- Ответственность за осуществление кредитной политики лежит на Совете директоров банка

- Разработку, проведение и контроль за кредитной политикой осуществляет Кредитный комитет банка

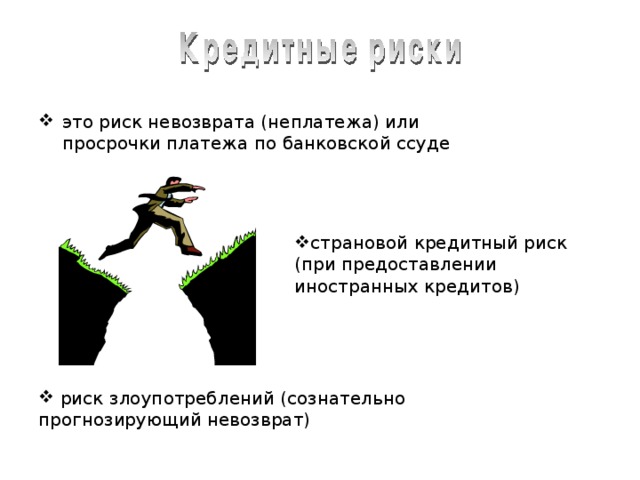

- это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде

- страновой кредитный риск (при предоставлении иностранных кредитов)

Крединые риски.

Кредитный риск —

это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде. Различают также страновой кредитный риск

(при предоставлении иностранных кредитов) и риск злоупотреблений

(сознательно прогнозирующий невозврат).

- риск злоупотреблений (сознательно прогнозирующий невозврат)

редит — экономические отношения между различными партнерами, возникающие при передаче имущества или денег другому лицу на условиях срочности, возвратности, платности и обеспеченности

Срочность, возвратность, платность, обеспеченность — основные принципы кредитования. Принцип срочности заключается в том, что кредит должен быть возвращен в строго определенные сроки. Соблюдение этого принципа — важное условие функционирования банков и самой кредитной системы. Возвратность означает, что кредит должен быть возвращен. Принцип платности означает, что за взятые в кредит деньги, надо платить процент. Платность заставляет заемщика эффективное использовать заемные средства. Принцип обеспеченности ссуд означает то, что кредит должен быть обеспечен имуществом. обязательствами третьих лиц. Кредитование предприятий, организаций и населения осуществляется при строгом соблюдении этих основных принципов». К принципами кредитования относится также принцип дифференцированности при кредитных отношениях.

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него: https://accounts.google.com

Подписи к слайдам:

Тема: Банковская деятельность. Виды банковского кредитования.

План 1. Познакомиться с видами банков и видами их деятельности. 3. Важность приобретения знаний о видах кредита. 2. Уметь рассчитывать сумму процентов банковского кредита.

Банковская система России I уровень Центральный Банк России (ЦБР) – принадлежит государству Осуществляет выпуск наличных денег Выдает разрешение (лицензию) на банковскую деятельность Обслуживает только другие банки Устанавливает курс валют Коммерческие и специализированные банки – частные банки Размещают денежные средства во вклады и ценные бумаги Осуществляют безналичные платежи граждан и фирм Осуществляют выдачу пластиковых карт Осуществляют кредитование граждан и фирм II уровень

Кредитование граждан и фирм

Кредитование граждан и фирм Банковский кредит – это предоставление нуждающимся в деньгах лицам средств с условием их возвратности и за определенную плату. Заемщик – берущий в долг. Кредитор – дающий в долг.

Принципы кредитования Обеспеченность Платность т.е. деньгами, полученными в виде кредита, можно пользоваться только в определенном промежутке времени, после они должны быть возвращены кредитору т.е. необходимо предоставить залог (при необходимости) для получения кредита Возвратность Срочность т.е. за предоставленный кредит банк берет плату в виде процента, который зависит от срока и суммы кредита т.е. кредит должен быть возвращен в срок, определенный договором

Обеспечение кредита Под залог – движимое или недвижимое имущество, находящееся в собственности у заемщика. Под поручительство – Ваш друг всегда готов поручиться за вас!?

Виды кредита Банковский Коммерческий Ипотечный Потребительский

Ипотечный кредит * Ипотека — это система долгосрочных кредитов, которые выдаются на приобретение жилья. * Ипотечный кредит является целевым, то есть может быть предоставлен только на приобретение жилья. * Квартира остаётся в залоге у кредитора до полного возврата кредита.

Потребительский кредит — это продажа торговыми предприятиями потребительских товаров с отсрочкой платежа или предоставление банками ссуд на покупку потребительских товаров, а также на оплату различного рода расходов личного характера (плата за обучение, медицинское обслуживание и т.п.)

Оформление кредита Вы определяетесь с покупкой и прямо в магазине (офисе) заполняете анкету Банка. Банк в Вашем присутствии принимает кредитное решение и сообщает Вам размер возможного кредита. Вы выбираете срок погашения кредита – от 6 месяцев до 30 лет (при ипотеке) Вы платите в кассу магазина (офиса) первый взнос и… отправляетесь домой с покупкой или договором (при ипотеке)! Банк за Вас оплачивает магазину (фирме) оставшуюся часть стоимости и передает Вам График предстоящих выплат по кредиту. Вы погашаете полученный кредит ежемесячно равными долями в соответствии с полученным графиком.

Вас интересуют подробности? Кредит предоставляется в рублях и погашается также рублями. Процентная ставка фиксируется в день покупки и в дальнейшем уже не изменяется. Никакие колебания курса доллара или изменения цен товаров уже не повлияют на размер возвращаемых Вами сумм! Кредит предоставляется гражданам РФ в возрасте от 18 до 65 лет, имеющим постоянную регистрацию по месту жительства в соответствующем регионе.

Стоимость кредита Суммы кредита % по кредиту Срока кредитования полностью зависит от следующих показателей Помни об этом, принимая решение, взять кредит!!!

Расчет годовой процентной ставки по кредиту Стоимость кредита = Сумма Годовая Продолжительность Х Х кредита ставка лет Н А П Р И М Е Р: 10 000 х 15 % (0,15) х 2 года = 3 000 5 ?

Задание 1) Заполни таблицу: 2) Сравни стоимость кредита за 2 года и 5 лет. 3) Какой можно сделать вывод о зависимости стоимости кредита от срока? 4) Почему люди предпочитают брать кредит на более длительный срок? 5) Как рассчитать сумму ежемесячных выплат? 6) Произведи самостоятельно расчет ежемесячных выплат при сроках кредита 2 года и 5 лет. Сумма кредита Годовая ставка Количество лет Стоимость кредита Общая сумма 10 000 15 % 2 3 000 13 000 10 000 15 % 5

Домашнее задание. Напишите мини сочинение на тему: Почему, зная, что за пользование кредитом необходимо выплачивать премию банку, люди в европейских странах все равно «живут в кредит»?

По теме: методические разработки, презентации и конспекты

Урок

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулировать в кредитно финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности.

Коммерческий кредит Это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит, предоставляемый в товарной форме прежде всего путем отсрочки платежа, оформляется в большинстве случаев векселем. Вексель — ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя. Это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит, предоставляемый в товарной форме прежде всего путем отсрочки платежа, оформляется в большинстве случаев векселем. Вексель — ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя.

Банковский кредит Банковский кредит Банковский кредит — представляемый кредитно — финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т.п.) в виде денежных ссуд. Банковский кредит — представляемый кредитно — финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т.п.) в виде денежных ссуд. Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (1-5 лет), долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала. Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (1-5 лет), долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала.

Потребительский кредит Потребительский кредит — частным лицам на срок до 3 лет при покупке прежде всего потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме представления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий рентный процент(до 30% годовых).

Ипотечный кредит Ипотечный кредит — представляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом представления этих ссуд служат ипотечные облигациями, выпускаемые банками и предприятиями. Ипотечный кредит используют для обновления основных фондов в сельском хозяйстве и способствует концентрации капитала в этой сфере.

Государственный кредит Государственный кредит — система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес — кредиторами денежных средств. Государственный кредит — система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес — кредиторами денежных средств. Источниками средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Источниками средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует эту форму кредита прежде всего для покрытия дефицита государственного бюджета. В результате эмиссии государственных облигаций и их распространения сформировался громадный государственный долг, превышающий в США 3 млрд.$. Государство использует эту форму кредита прежде всего для покрытия дефицита государственного бюджета. В результате эмиссии государственных облигаций и их распространения сформировался громадный государственный долг, превышающий в США 3 млрд.$.

Международный кредит Международный кредит Международный кредит — движение ссудного капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации. Международный кредит — движение ссудного капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

Структура современной кредитной системы Кредитная система с точки зрения институциональной, представляет собой комплекс валютно-финансовых учреждений, активно используемых государством в целях регулирования экономики. Кредитная система опосредствует весь механизм общественного воспроизводства и служит мощным фактором концентрации производства и централизации капитала, способствует быстрой мобилизации свободных денежных средств и их использованию в экономике страны.

Современная кредитная система западных стран сформировалась под влиянием концентрации и централизации банковского капитала, приведшая к возникновению банков- гигантов; специализация кредитно-финансовых учреждений и усложнение функциональной структуры кредитной системы, слияние или сращивание банковских и промышленных монополий и образование финансового капитала; интернационализация банковского дела, появление транснациональных банков и финансовых групп.

| Читайте: |

|---|