- Проводки при списании нематериального актива

- Как отразить в проводках списание НМА при ликвидации

- Отражение в проводках безвозмезднуой передачи HMA

- Выявляем неиспользуемое имущество

- Создаем комиссию по списанию имущества

- Согласуем списание имущества

- Отражаем списание имущества в бюджетном учете

- Что необходимо, чтобы списать в расходы НМА, который больше не используются?Документы и порядок оформления

- Документы при износе, истечении срока полезного использования

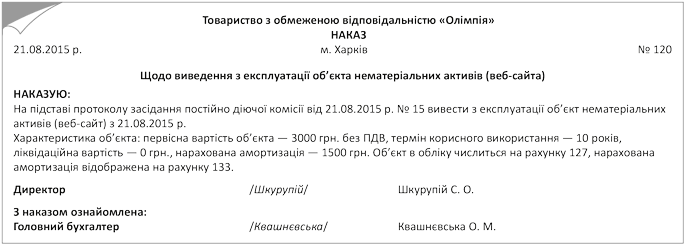

- Образец приказа

- Пример акта

- Учет нематериальных активов (поступление)

- Покупка нематериальных активов (проводки, пример):

- Создание нематериального актива (проводки, пример):

- Поступление нематериального актива в виде вклада в уставный капитал (проводки):

- Выбытие НМА при списании

- Передача нематериального актива за плату

- Безвозмездная передача нематериального актива другому лицу

- Внесение в УК другой организации

- Типовые проводки по выбытию НМА

Любой бухгалтер периодически сталкивается с реализацией такой немаловажной операции как списание нематериальных активов. Кроме того, следует учитывать, что активы могут быть списаны по различным причинам: если он был продан, ликвидирован или же передан в безвозмездную передачу. Данная статья поможет быстро и несложно реализовать эту задачу, приводя примеры проводок и кратких характеристик операции.

Происходит в соответствии Положения о бухгалтерском учете 14/2007. В данном документе указаны случаи, когда НМА могут быть списаны, а именно:

- В результате амортизации, когда происходит списание на расходы их стоимости;

- Потеря доходных качеств, а также, непригодность к будущей эксплуатации;

- Моральный износ;

- Переход права пользования нематериальным активом к другим лицам, компаниям или организациям;

- Передача актива в виде интеллектуальной собственности в уставной капитал каких – либо предприятий;

- При нахождении недостачи по результатам произведенной ;

- Иные случаи, если есть в этом потребность.

Проводки при списании нематериального актива

| Дебет | Кредит | Название операции | Документ — основание |

| Списана амортизация НМА | Карточка учета HMA-1 | ||

| Списана остаточная стоимость | Карточка учета HMA-1 | ||

| Отражен убыток | Карточка учета HMA-1 |

Как отразить в проводках списание НМА при ликвидации

Отражение в проводках безвозмезднуой передачи HMA

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

Когда объект НМА подлежит списанию

К примеру, комиссия может прийти к выводу, что созданный веб-сайт, который числился на балансе как НМА, не будет приносить в дальнейшем экономических выгод от его использования (частный случай — закрытие интернет-магазина). На этом основании НМА в виде веб-сайта можно списать с баланса.

Документальное оформление

Изначально руководитель предприятия должен издать приказ о создании комиссии, которая принимает решение о списании необоротных активов, в том числе и НМА (рис. 1):

Рис. 1. Образец приказа о создании комиссии для списания объектов НМА

Созданная комиссия проводит такие действия:

Проводит осмотр объекта НМА и изучает документацию по НМА, подлежащему списанию;

Устанавливает причины, на основании которых принимается решение о том, что НМА не будет приносить в дальнейшем экономических выгод от его использования;

Определяет лиц (если этого требует ситуация), по вине которых состоялось преждевременное выбытие НМА из эксплуатации, вносит предложения относительно их ответственности;

Определяет возможность продажи (передачи) объекта НМА другим предприятиям;

Составляет и подписывает акты на списание НМА.

Учтите:

100 % износ сам по себе не является основанием для ликвидации объекта НМА. Это подтверждают и официальные органы (см. письмо МФУ от 21.07.04 г. № 31-17310-01-29/13178).

По результатам осмотра объекта НМА, подлежащего списанию, комиссия оформляет протокол

(рис. 2), в котором указывает всю необходимую информацию, касающуюся операции по списанию.

Рис. 2. Образец протокола заседания постоянно действующей комиссии по списанию объекта НМА

На основании этого протокола руководитель предприятия издает распоряжение о выводе объекта НМА из эксплуатации

(рис. 3).

Рис. 3. Образец приказа о выводе из эксплуатации объекта НМА

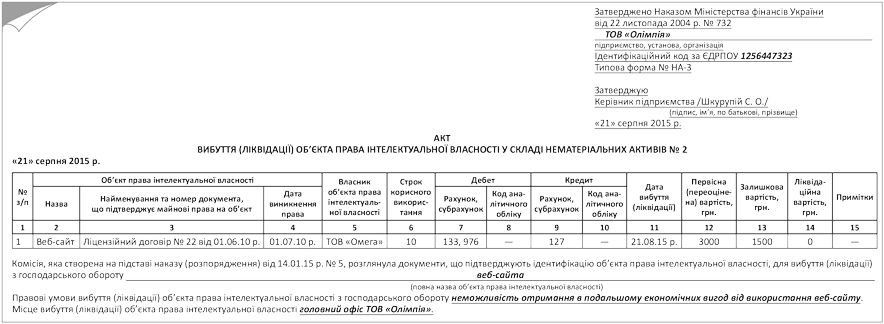

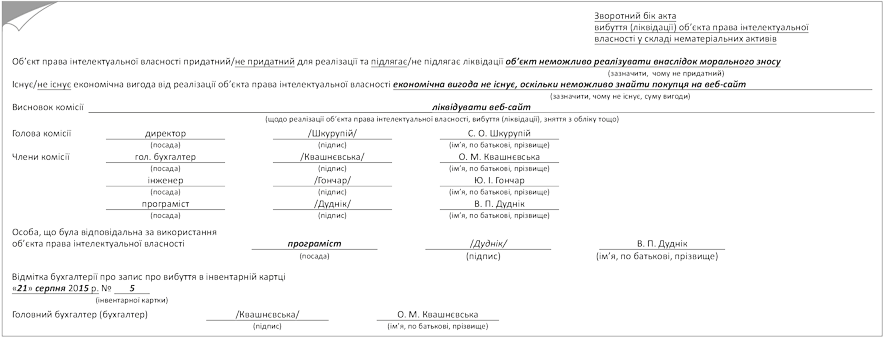

Списание объекта НМА комиссия оформляет Актом выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-3), который составляют в двух экземплярах ( п. 1.7 Методрекомендаций № 1327

). Такой акт составляется на выбытие каждого отдельного объекта НМА.

Обратите внимание:

остаточную стоимость, которую приводят в гр. 13 «Залишкова вартість, грн.»

Акта типовой формы № НА-3 определяют по данным бухгалтерского учета на последнее число месяца выбытия такого объекта как разницу между первоначальной стоимостью и суммой начисленной амортизации за период полезного использования ( п. 3.2 Порядка № 732

).

То есть предприятие должно начислить амортизацию за последний месяц использования объекта НМА и только потом определить остаточную стоимость такого объекта. Этот порядок соответствует п. 30 П(С)БУ 8

, в соответствии с которым начисление амортизации прекращают начиная с месяца, следующего

за месяцем выбытия НМА.

Нюанс:

в строке «Правові умови вибуття (ліквідації) об’єкта права інтелектуальної власності з господарського обороту»

Акта типовой формы № НА-3 указывают причины выбытия НМА, которыми могут быть, в частности, следующие:

1) окончание срока действия:

Имущественных прав интеллектуальной собственности,

Договора на использование имущественных прав интеллектуальной собственности,

Хранения информации относительно объектов права интеллектуальной собственности как коммерческой тайны,

Лицензионного договора;

2) досрочное прекращение лицензионного договора и т. п.

Приведем образец оформления акта формы № НА-3 (рис. 4 на с. 16).

После того, как Акт на списание утвердит руководитель предприятия или другое уполномоченное на это лицо:

Первый экземпляр акта передают в бухгалтерию;

Второй оставляют у лица, ответственного за хранение НМА.

Ликвидация НМА в налоговом учете

Налог на прибыль

. Порядок отражения операции по ликвидации НМА в налоговом учете зависит от того, проводит ли лицо корректировки бухгалтерского финрезультата до налогообложения на разницы, которые возникают в соответствии с положениями разд. III НКУ ( п.п. 134.1.1 НКУ

).

Налогоплательщики, которые не проводят корректировки финрезультата

, определяют с 01.01.15 г. налогооблагаемую прибыль исключительно по данным бухгалтерского учета. Напомним, что к ним относятся лица, у которых годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по правилам бухгалтерского учета, за последний годовой отчетный (налоговый) период не превышает 20 млн грн.

Лица, проводящие корректировки финрезультата

(с годовым доходом свыше 20 млн грн.), бухучетный финрезультат корректируют на такие разницы:

. увеличивают

на сумму остаточной стоимости отдельного объекта НМА, определенную в соответствии с НП(С)БУ

( п. 138.1 НКУ

);

. уменьшают

на сумму остаточной стоимости отдельного объекта НМА, определенную с учетом положений ст. 138 НКУ (п. 138.2 НКУ

).

«Налоговая» остаточная стоимость будет отличаться от «бухгалтерской» за счет следующих факторов:

Разницы в сроках начисления амортизации и в методах;

Несовпадений «налоговой» остаточной стоимости, определенной по состоянию на 01.01.15 г., с «бухгалтерской».

НДС

.

Согласно абз. «

д» п.п. 14.1.191 НКУ

ликвидация налогоплательщиком по собственному желанию необоротных активов

, которые находятся у такого плательщика, считается поставкой. Однако в специальной норме п. 189.9 НКУ ,

которая регламентирует порядок налогообложения данных операций, говорится только о ликвидации основных производственных или непроизводственных средств. То есть отдельный порядок исчисления налоговых обязательств по операции ликвидации НМА в НКУ

не указан.

Между тем налоговики предписывают начислять налоговые обязательства в этом случае на основании абз. «г» п. 198.5 НКУ

ввиду того, что НМА не используются в хозяйственной деятельности (см. разъяснение в категории 101.05 ЗІР ГФСУ

). База обложения при таком подходе определяется согласно п. 189.1 НКУ

исходя из балансовой (остаточной) стоимости, которая сложилась по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции (ликвидация НМА). При этом обязательность начисления налоговых обязательств не зависит от того, были составлены документы на списание НМА или нет.

Но!

Следует учесть, что налоговые обязательства по нормам п. 198.5 НКУ

начисляются только в том случае, если по необоротным активам (в том числе и НМА) был ранее отражен налоговый кредит. Это подтвердила и ГФСУ в письме от 07.08.15 г. № 29163/7/99-99-19-03-02-17 (ср. 025069200).

А многие НМА, в частности интернет-сайты, поставляются как раз без начисления НДС ( п. 26 подразд. 2 разд. XX НКУ

). В таких случаях налоговые обязательства при их ликвидации начислять не нужно.

Бухгалтерский учет

Как мы выше отмечали, перед ликвидацией действующего объекта НМА нужно начислить амортизацию за текущий месяц, а затем уже определять остаточную стоимость такого объекта в целях списания ее на расходы ( п. 30 П(С)БУ 8

).

При ликвидации объекта НМА его остаточную стоимость включают в состав прочих расходов и отражают на Дт субсчета 976 «Списание необоротных активов»

( п. 35 П(С)БУ 8 , п. 29 П(С)БУ 16 «Расходы»

). Субсчет 976

можно использовать и для отражения расходов, связанных с начислением налоговых обязательств по НДС на операции по ликвидации НМА.

Если предприятие переоценивало НМА и на субсчете 412 «Дооценка (уценка) нематериальных активов»

числится кредитовое сальдо, которое можно идентифицировать (связать со списываемым объектом НМА), то на сумму такого сальдо делают проводку при списании ( п. 24 П(С)БУ 8 , п. 3.6 Методрекомендаций № 1327)

: Дт 412 — Кт 441 «Прибыль нераспределенная»

.

Пример.

Предприятие ликвидирует веб-сайт, первоначальная стоимость которого составляет 3000 грн., сумма начисленной амортизации — 1500 грн., ликвидационная стоимость — 0 грн. Налоговый кредит при приобретении веб-сайта не отражался (операция не облагалась НДС).

Операции в учете отразятся так, как показано в таблице.

Рис. 4. Образец оформления Акта на списание объекта НМА типовой формы № НА-3

Учет операций по ликвидации объекта НМА

Итак, списать НМА несложно, главное — правильно оформить документы.

Предприятие имеет право списать объект НМА в случае невозможности получения в дальнейшем экономических выгод от его использования.

Порядок отражения операции по ликвидации НМА в налоговом учете зависит от того, проводит ли лицо корректировки бухгалтерского финрезультата на разницы, предусмотренные в разд. III НКУ

.

Налоговики предписывают при ликвидации НМА начислять налоговые обязательства по НДС по нормам абз. «г» п. 198.5 НКУ

(исходя из остаточной стоимости НМА на момент списания) независимо от того, были составлены документы на ликвидацию или нет. Однако начислять НДС по этим нормам нужно только в ситуации, когда на момент приобретения НМА был отражен налоговый кредит по НДС.

Документы и сокращения статьи

Порядок № 732

— Порядок применения типовых форм первичного учета объектов права интеллектуальной собственности в составе нематериальных активов, утвержденный приказом МФУ от 22.11.04 г. № 732.

Методрекомендации № 1327

— Методические рекомендации по бухгалтерскому учету нематериальных активов, утвержденные приказом МФУ от 16.11.09 г. № 1327.

НМА

— нематериальные активы.

В ходе проведения годовой инвентаризации учреждение может выявить имущество, не используемое в процессе деятельности по причине полной или частичной утраты им потребительских свойств, в том числе физического или морального износа. Если восстановить такое имущество нельзя или дальнейшее его использование экономически нецелесообразно, то его списывают с учета. О том, как правильно провести и отразить в бюджетном учете мероприятия по списанию пришедших в негодность активов, расскажем в статье.

Выявляем неиспользуемое имущество

С целью выявления имущества, не используемого при ведении деятельности учреждения, проводится инвентаризация. Порядок ее проведения устанавливается учреждением самостоятельно в рамках формирования учетной политики, с учетом положений законодательства РФ (п. 6, 20 Инструкции № 157н ).

Напомним, что перед составлением годовой бюджетной отчетности осуществление инвентаризации обязательно (п. 7 Инструкции № 191н ). Такая инвентаризация должна проводиться учреждением не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее — Методические указания по инвентаризации), прописаны общие правила ее проведения. Согласно этому документу на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, составляется отдельная инвентаризационная опись с указанием времени ввода в эксплуатацию и причин, приведших данные объекты к непригодности (порча, полный износ и т. п.) (п. 3.6 Методических указаний по инвентаризации). Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н , — инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества.

Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками.

Создаем комиссию по списанию имущества

Для определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учреждения приказом руководителя назначается постоянно действующая комиссия. Как правило, в состав комиссии включаются:

- заместитель руководителя учреждения (председатель комиссии);

- начальники соответствующих структурных подразделений (служб);

- специалисты экономических служб (главный бухгалтер или заместитель главного бухгалтера (бухгалтер));

- специалисты технических служб (инженер, техник и т. д.);

- представители иных служб.

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Лица, чьи обязанности связаны с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании имущества, не могут быть привлечены в качестве экспертов для участия в заседаниях комиссии.

В компетенцию комиссии по списанию имущества входит:

- осмотр имущества, подлежащего списанию, с учетом данных, содержащихся в учетно-технической и иной документации;

- установление целесообразности (пригодности) дальнейшего использования имущества, возможности и эффективности его восстановления;

- установление причин списания (физический и моральный износ, нарушение условий содержания и (или) эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование для управленческих нужд и иные причины, которые привели к необходимости списания имущества);

- выявление лиц, по вине которых произошло преждевременное выбытие имущества по причине нарушения технологических режимов эксплуатации, преступной халатности или бесхозяйственности, и внесение предложений о привлечении этих лиц к ответственности, установленной действующим законодательством;

- установление возможности использования отдельных узлов, деталей, конструкций и материалов выбывающего имущества, контроль за изъятием из списываемых в составе объекта основных средств цветных и драгоценных металлов, определение веса и сдача на соответствующий склад;

- организация физического уничтожения неоприходованных составных частей списанного имущества и их утилизация;

- оформление актов обследования имущества;

- подготовка акта о списании имущества и формирование пакета документов для согласования списания имущества в соответствии с перечнем, утверждаемым вышестоящим органом власти (местного самоуправления), в ведении которого находится учреждение.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

Согласуем списание имущества

Имущество закрепляется за казенным учреждением на праве оперативного управления (ст. 296 ГК РФ). Собственником такого имущества выступает соответствующее публично-правовое образование (РФ, субъект РФ, муниципальное образование). Учреждение владеет, пользуется им согласно целям своей деятельности и назначению этого имущества в пределах, установленных законодательством РФ. Отчуждать либо иным способом распоряжаться им без согласия собственника имущества казенное учреждение не может (п. 4 ст. 298 ГК РФ).

Таким образом, процедура списания имущества в обязательном порядке должна быть согласована с собственником имущества.

Основными нормативными правовыми документами, регламентирующими процесс списания федерального имущества, являются:

Положение об особенностях списания федерального имущества, утвержденное Постановлением Правительства РФ от 14.10.2010 № 834 «Об особенностях списания федерального имущества» (далее — Положение № 834), которое определяет особенности списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за федеральными казенными учреждениями, федеральными органами государственной власти (федеральными государственными органами) и их территориальными органами;

Порядок представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утвержденный Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 (далее — Порядок № 96/30н).

Для казенных учреждений субъектов РФ (муниципальных образований) порядок списания имущества устанавливается нормативно-правовыми актами, принятыми на региональном (местном) уровне.

В целях согласования решения о списании федерального имущества руководитель учреждения направляет (сопроводительным письмом, содержащим полное наименование учреждения) в федеральный орган исполнительной власти, в ведении которого находится, следующие документы (п. 1, 2 Порядка № 96/30н):

1) перечень объектов федерального имущества, решение о списании которых подлежит согласованию. В нем указываются:

- номер по порядку;

- наименование объекта федерального имущества;

- инвентарный номер объекта федерального имущества в случае его присвоения;

- год ввода в эксплуатацию (год выпуска) объекта федерального имущества;

- балансовая стоимость объекта федерального имущества на момент принятия решения о списании;

- остаточная стоимость объекта федерального имущества на момент принятия решения о списании;

- срок полезного использования, установленный для данного объекта федерального имущества, и срок фактического использования на момент принятия решения о списании;

2) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о комиссии и об ее составе, утвержденного приказом руководителя учреждения) в случае, если такая комиссия создается впервые или в ее положение либо в состав внесены изменения;

3) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

4) акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти с учетом отраслевой специфики используемого имущества.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

В большинстве случаев на рассмотрение комплекта документов уходит не больше месяца, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

До утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

Отражаем списание имущества в бюджетном учете

Пришедшее в негодность имущество списывается с учета на основании следующих первичных учетных документов, утвержденных Приказом Минфина РФ № 52н:

| Объекты учета | Наименование первичного документа |

| Основные средства, нематериальные активы, иные материальные ценности (кроме транспортных средств, сырья, материалов, а также готовой продукции, произведенной учреждением) | Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104) |

| Транспортные средства | Акт о списании транспортного средства (ф. 0504105) |

| Объекты библиотечных фондов | Акт о списании исключенных объектов библиотечного фонда (ф. 0504144) |

| Материальные запасы | Акт о списании материальных запасов (ф. 0504230) |

| Мягкий инвентарь, посуда, однородные предметы хозяйственного инвентаря стоимостью от 3 000 до 40 000 руб. включительно за единицу | Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143) |

Учет операций по выбытию имущества ведется в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) (п. 55, 69, 120 Инструкции № 157н).

Выбытие основных средств

по причине их морального и физического износа, нецелесообразности дальнейшего использования, непригодности, невозможности или неэффективности восстановления отражается в бюджетном учете по завершении мероприятий (разборки, демонтажа, уничтожения, утилизации и т. п.), предусмотренных при принятии решения о списании объектов (п. 51 Инструкции № 157н). Вместе со списанием с балансового учета стоимости объекта основных средств списанию подлежит сумма накопленных амортизационных отчислений по этому объекту.

Операции по списанию пришедших в негодность основных средств отразятся в бюджетном учете следующими проводками (п. 10 Инструкции № 162н ):

| Содержание операции | Дебет | Кредит |

| Списана сумма начисленной амортизации на объекты основных средств: | ||

| — недвижимого имущества | 1 104 1х 410 | 1 101 1х 410 |

| — движимого имущества | 1 104 3х 410 | 1 101 3х 410 |

| Списана остаточная стоимость объектов основных средств: | ||

| — недвижимого имущества | 1 401 10 172 | 1 101 1х 410 |

| — движимого имущества | 1 401 10 172 | 1 101 3х 410 |

Одновременно списанные объекты основных средств принимаются к учету на забалансовый счет 02 «Материальные ценности, принятые на хранение» (в условной оценке: один объект — один рубль) до момента их демонтажа и (или) утилизации (п. 335 Инструкции № 157н, п. 10 Инструкции № 162н).

Выбытие нематериальных активов

может производиться в случае прекращения их использования вследствие морального износа (п. 65 Инструкции № 157н). Одновременно со списанием с учета балансовой стоимости объектов нематериальных активов подлежит списанию с учета сумма накопленных амортизационных отчислений по этим активам.

Списание с учета пришедших в негодность нематериальных активов отразится в бюджетном учете так (п. 13 Инструкции № 162н):

После утверждения в установленном порядке акта о списании основных средств, нематериальных активов в инвентарной карточке учета нефинансовых активов (ф. 0504031) делается отметка о выбытии объекта (приложение 5 к Приказу Минфина РФ № 52н).

Выбытие материальных запасов

вследствие полной или частичной утраты ими потребительских свойств, в том числе физического или морального износа, производится по фактической стоимости каждой единицы либо по средней фактической стоимости (п. 108 Инструкции № 157н). Применение одного из указанных способов должно быть закреплено в учетной политике учреждения. При этом установленный порядок определения стоимости не может быть изменен в течение финансового года.

Операции по списанию с учета пришедших в негодность материальных запасов отразятся в бюджетном учете следующим образом (п. 26 Инструкции № 162н):

Материальные ценности, полученные в результате разборки, утилизации (ликвидации) имущества, подлежат оприходованию. Их стоимость определяется исходя из их текущей оценочной стоимости на дату принятия к учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования (п. 106 Инструкции № 157н).

Принятие к учету указанных материальных запасов отразится на основании акта приемки материалов (материальных ценностей) (ф. 0504220) следующей бухгалтерской записью (п. 23 Инструкции № 162н):

Казенным учреждением принято решение списать морально устаревшее оборудование, которое не может использоваться по назначению. Балансовая стоимость оборудования составила 150 000 руб., сумма начисленной по нему амортизации — 100 000 руб.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Списана сумма начисленной на оборудование амортизации | 1 104 34 410 | 1 101 34 410 | 100 000 |

| Списана остаточная стоимость оборудования ((150 000 — 100 000) руб.) | 1 401 10 172 | 1 101 34 410 | 50 000 |

| Принято оборудование на забалансовый учет | Забалансовый счет 02 | 1 |

Казенным учреждением списана с учета пришедшая в негодность спецодежда (мягкий инвентарь) на общую сумму 5 000 руб. В результате списания принята к учету ветошь. Ее оценочная стоимость на дату принятия к учету составила 500 руб.

В бюджетном учете необходимо сделать следующие бухгалтерские записи:

* * *

В заключение обобщим вышесказанное. Решение о списании пришедшего в негодность имущества принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Однако, прежде чем списывать имущество с учета, казенному учреждению следует заручиться согласием его собственника. С этой целью вышестоящему органу власти (местного самоуправления) направляется комплект необходимых документов. После получения соответствующего разрешения учреждение отражает списание имущества в бюджетном учете. Данная процедура оформляется актами на списание, утвержденными Приказом Минфина РФ № 52н. Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Что необходимо, чтобы списать в расходы НМА, который больше не используются?Документы и порядок оформления

Для списания НМА необходимо распоряжение руководителя о моральном износе и отсутствия необходимости использования актива. Форму такого документа необходимо разработать самостоятельно. Первичный документ должен содержать реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В соответствии с пунктом 34 ПБУ 14/2007, утвержденного Приказом Минфина России от 27.12.2007 № 153н, стоимость НМА, использование которых прекращено для целей производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации (в частности, в связи с моральным износом), подлежит списанию. Одновременно со списанием стоимости НМА подлежит списанию сумма накопленных по нему амортизационных отчислений (п. 34 ПБУ 14/2007).

В учете отразите следующие операции:

Дебет 05 Кредит 04 – списана амортизация за период использования НМА

Дебет 91-2 Кредит 04 – списана остаточная стоимость НМА.

Как отразить выбытие амортизируемого имущества в налоговом учете

Ликвидация

При ликвидации (прекращении эксплуатации и использования) основных средств и нематериальных активов отражайте в налоговом учете:*

- расходы на ликвидацию (демонтаж, вывоз разобранного имущества и т. п.);

- суммы недоначисленной амортизации.

При этом в состав внереализационных расходов суммы недоначисленной амортизации можно включить только по тем ликвидируемым объектам, по которым амортизация начислялась линейным методом. При нелинейном методе объект амортизируемого имущества исключается из состава амортизационной группы без изменения ее суммарного баланса .

Такой порядок предусмотрен пункта 1 статьи 265 Налогового кодекса РФ.

При методе начисления расходы на ликвидацию и суммы недоначисленной амортизации учитывайте в том периоде, в котором ликвидационной комиссией был подписан акт о выполнении работ по ликвидации основного средства.*

Если работы по ликвидации объекта не выполнялись, суммы недоначисленной амортизации признаются на дату оформления акта о списании основного средства (например, по форме ОС-4). Это следует из положений подпункта 3 пункта 7 статьи 272 Налогового кодекса РФ, а также из разъяснений Минфина России в письмах от 16 ноября 2010 г. № 03-03-06/1/726 , от 9 июля 2009 г. № 03-03-06/1/454 ,от 17 января 2006 г. № 03-03-04/1/27 .

При кассовом методе расходы на ликвидацию отражайте по мере их оплаты при наличии акта о выполнении работ по ликвидации (п. 3 ст. 273 НК РФ). Особый порядок списания недоначисленной амортизации для организаций, которые применяют кассовый метод, налоговым законодательством не установлен. Поэтому эти суммы следует относить на расходы так же, как и при методе начисления. То есть на дату оформления акта о списании основного средства.

Из Книги 14 500 бухгалтерских проводок с комментариями. Алексей Тепляков

2.10. Списание неиспользуемых нематериальных активов

Отражение в бухгалтерском учете затрат организации, связанных со списанием объектов нематериальных активов.

| № | Дебет | Кредит | Содержание операции |

| 1 | 91-2 | Списаны израсходованные материалы | |

| 2 | 91-2 | , | Начислена заработная плата и взносы с начисленной заработной платы работников, выполняющих работы по списанию нематериальных активов |

| 3 | 91-2 | , и др. | Списаны иные затраты (расходы), связанные со списанием нематериальных активов на финансовый результат (прочие расходы) организации |

Отражение в бухгалтерском учете списания (ликвидации) с баланса нематериальных активов.*

Отражение в бухгалтерском учете списания (ликвидации) с баланса недоамортизированного нематериального актива, полученного организацией на безвозмездной основе, вследствие морального износа.

| № | Дебет | Кредит | Содержание операции |

| 1 | На сумму накопленной амортизации уменьшена фактическая (первоначальная) стоимость выбывшего нематериального актива, полученного от учредителя безвозмездно | ||

| 2 | 91-2 | Отражен прочий расход от выбытия нематериального актива в размере его остаточной стоимости и одновременно | |

| 3 | 98-2 | 91-1 | Остаточная стоимость включена в состав прочих доходов |

Отражение в бухгалтерском учете списания (ликвидации) с баланса нематериальных активов по истечении срока полезного использования.

| № | Дебет | Кредит | Содержание операции |

| Бухгалтерские проводки при ежемесячном начислении амортизации | |||

| 1 | , , и др. | Отражена сумма амортизации объекта нематериальных активов | |

| Бухгалтерские проводки при списании нематериального актива с учета по моменту начисления стопроцентной амортизации в связи с нецелесообразностью его дальнейшего использования | |||

| 1 | Списан полностью самортизированный нематериальный актив в связи с окончанием срока его полезного использования | ||

| 2 | 91-2 | , , и др. | Отражены затраты (расходы), связанные со списанием нематериального актива в составе прочих расходов организации |

Из Приказа, ПБУ Минфина России от 27.12.2007 №№ 153Н, ПБУ14/2007 «Об утверждении Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007)»

V. Списание нематериальных активов

34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.

Выбытие нематериального актива имеет место в случае:* прекращения срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации; передачи по договору об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации; перехода исключительного права к другим лицам без договора (в том числе в порядке универсального правопреемства и при обращении взыскания на данный нематериальный актив); прекращения использования вследствие морального износа; передачи в виде вклада в уставный (складочный) капитал (фонд) другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи активов при их инвентаризации; в иных случаях.

Одновременно со списанием стоимости нематериальных активов подлежит списанию сумма накопленных амортизационных отчислений по этим нематериальным активам.

35. Доходы и расходы от списания нематериальных активов отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.*

36. Дата списания нематериального актива с бухгалтерского учета определяется исходя из установленных нормативными правовыми актами по бухгалтерскому учету правил признания доходов либо расходов.

Из ситуации

Сергея Разгулина

, действительного государственного советника РФ 3-го класса

По каким формам составлять первичные документы

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первичный документ должен содержать следующие обязательные реквизиты:*

- наименование документа;

- дату составления документа;

- наименование экономического субъекта (организации), составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должностей лиц, совершивших сделку, операцию, и ответственных за ее оформление, либо наименование должностей лиц, ответственных за оформление свершившегося события;

- подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц.

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни , а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).*

Первичные документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного

Данный принцип регламентируется ПБУ14/2007 (пункт 34).

Одновременному списанию подлежит амортизация, аккумулированная по счету 05 (если, конечно, этот счет применялся предприятием для накопления возмещенного износа).

Выбытие и, соответственно, списание нематериальных активов может производиться организацией-правообладателем по следующим возможным основаниям:

- проведенной ревизией установлен факт недостачи (отсутствия) имущественного объекта;

- объект внесен в уставный/паевой фонд иной организации как вклад;

- НМА вносится предприятием-правообладателем как вклад по соглашению о совместной деятельности;

- актив передается иному субъекту по соглашению обмена/дарения;

- моральный износ нематериального актива обусловил невозможность его дальнейшей эксплуатации по назначению;

- права, оформленные организацией в отношении НМА переходят к сторонним субъектам на основании правопреемства или наложенного взыскания;

- актив передается иному лицу по причине отчуждения соответствующего права;

- исключительные права на объект перестали действовать по причине окончания назначенного срока;

- иные обстоятельства, причины, основания.

Читайте также о продаже нематериальны активов в данной статье.

Документы при износе, истечении срока полезного использования

Если завершился регламентированный срок полезного использования НМА, его списание будет сопровождаться оформлением надлежащей первичной документации, что предусматривается требованиями ФЗ-402, актуального по состоянию на 06.12.2011 (статья 9).

Руководство предприятия вправе самостоятельно разрабатывать и утверждать формы (бланки) соответствующих бумаг (актов). В этих документах обязательно должны указываться все необходимые реквизиты, в том числе и причина (основание) выбытия.

Так, если нематериальный актив списывается предприятием по причине истечения установленного срока его полезного использования, обязательно оформляются следующие бумаги:

- Учетная карточка НМА-1. В ней фиксируется информация о списании актива с хозяйственного баланса организации. Если вносится соответствующая запись, амортизация данного объекта перестает начисляться с месяца, который следует после месяца списания.

- Приказ руководства организации о необходимости списать объект. В документе обязательно указывается основание (причина) для подобного действия.

- Акт списания НМА. На основании этого документа вносится запись в учетную карту списываемого актива. Как и вышеупомянутый приказ, данная бумага подписывается руководителем и содержит сведения о причине, по которой нематериальный актив списывается.

Если процедура осуществлялась особой комиссией, состав которой заблаговременно утверждается руководителем предприятия, данный акт обязательно подписывается всеми её участниками.

Образец приказа

Приказ о списании нематериального актива составляется руководителем организации-правообладателя и содержит следующие реквизиты:

- Наименование приказа, его регистрационный номер, дата составления.

- Субъекты – сотрудники организации, – ответственные за выполнение данного приказа. Каждому субъекту, принимающему участие в процедуре, назначаются конкретные задачи с указанием предельных сроков выполнения.

- Наименование НМА, его краткое описание, инвентарный номер.

- Причина, по которой нужно списать объект.

- Документальное основание (если имеется). Как вариант, решение (заключение) особой комиссии.

- Приказ подписывается непосредственно руководителем организации, а также всеми ответственными субъектами, подтверждающими ознакомление с данным актом.

Скачать образец приказа о списании нематериальных активов – word.

Пример акта

Списать НМА и внести необходимые сведения в его учетную карточку в организации можно на основании соответствующего акта, содержащего такую информацию:

- Наименование акта, его номер регистрационный, дата составления.

- Название организации-правообладателя, списывающей актив.

- Структурное подразделение предприятия, использующее объект.

- Корреспонденция счетов бухучета по факту списания.

- Наименование списываемого объекта НМА.

- Первичная стоимость (по балансу).

- Накопленная амортизация.

- Инвентарный номер.

- Сведения об особой комиссии, производившей ревизию списываемого объекта, и её полномочиях.

- Дата поступления в организацию.

- Причина (основание) списания (например, моральный износ).

- Заключение (решение) особой комиссии.

- Список правоустанавливающих документов.

- ФИО и подписи членов комиссии (в том числе и руководителя).

- Данные о финансовом результате (убытке) по итогам списания.

- Упоминание о закрытии инвентарной карточки.

Скачать образец акта о списании нематериальных активов – word.

Учет нематериальных активов (поступление)

Покупка нематериальных активов (проводки, пример):

В бухгалтерском учете существует счет 04 «Нематериальные активы». Также, как и в случае с основными средствами, учет нематериальных активов происходит по его первоначальной стоимости плюс дополнительные затраты за вычетом НДС. Причем с 2008 года НДС не облагается исключительное право на изобретения, промышленные образцы, программы ЭВМ, базы данных, топологии интегральных микросхем, ноу-хау, полезные модели. В качестве дополнительных затрат могут выступать уплата различных пошлин, оплата услуг каких-либо посреднических организаций, оплата консультационных и информационных услуг и другие затраты, связанные с покупкой нематериального актива.

Первичные документы для учета нематериальных активов — Карточка учета НМА-1, также составляется акт-приема передачи.

Проводки при покупке нематериального актива:

Разберем на примере, как ведется учет при покупке нематериального актива, и какие составляются проводки.

Пример покупки нематериального актива:

Фирма 1 купила у фирмы 2 исключительное право на изобретение. Договор уступки патента был зарегистрирован в Роспатенте с уплатой пошлины 2400 рублей. Стоимость патента 59000 рублей.

В данном примере в бухучете будут следующие проводки:

Создание нематериального актива (проводки, пример):

Нематериальные активы считаются созданными, если они получены:

- В результате выполнения служебных обязанностей или по конкретному заданию работодателя

- От посторонних лиц по заключенному договору на создание.

Проводки при создании нематериальных активов аналогичны предыдущему случаю покупки, только к дополнительным затратам еще можно отнести оплату услуг работников сторонних организаций, участвовавших в создании НМА, оплату труда собственных специалистов, занятых в создании НМА, отчисления на социальный нужды, затраты по содержанию научно-исследовательского оборудования и других основных средств, занятых в создании НМА, а также начисленная амортизация по ним.

Научно-исследовательское бюро разработало новый двигатель, провело успешные испытания, в Роспатент отправили заявку на получение патента.

- заработная плата работников 30 000;

- страховые взносы 7800;

- материальные затраты 10000;

- госпошлина 2000;

- сбор за проведение экспертизы 990.

Патент получен на 5 лет.

Проводки в данном примере:

| Сумма | Дебет | Кредит | Название операции |

| 30000 | 08 | 70 | Учтена з/п работников |

| 7800 | 08 | 69 | Выделен ЕСН |

| 10000 | 08 | 10 | Учтены материальные затраты |

| 2000 | 60 | 51 | Оплачена госпошлина |

| 990 | 60 | 51 | Уплачен сбор за проведение экспертизы |

| 2000 | 08 | 60 | Учтена уплата госпошлины |

| 990 | 08 | 60 | Учтена уплата сбора за проведение экспертизы |

| 50790 | 04 | 08 | НМА принят к учету |

В данном примере стоит отметить, что так будет выглядеть учет нематериальных активов в бухгалтерском учете, в налоговом учете согласно ст. 257 Налогового кодекса уплачиваемые налоги не учитываются в качестве затрат при создание НМА.

Подробнее с налоговым учетом будем разбираться позже в соответствующем разделе данного сайта.

Поступление нематериального актива в виде вклада в уставный капитал (проводки):

Если НМА поступает на предприятие в качестве вклада в уставный капитал, то вспоминаем счет 75 и составляем следующие проводки:

Д08 К75 — Учтена стоимость НМА,

Д04 К08 — НМА принят к учету.

Выбытие НМА при списании

Если нематериальный актив испорчен, закончен срок его полезного использования, НМА потерял свои функции и свойства и не пригоден к дальнейшему использованию по назначению, то его необходимо списать с учета.

Оценивает состояние актива специальная комиссия, которая выносит решение о необходимости списать объект. При этом составляет приказ, в котором указывается, какой именно НМА подлежит списанию и по какой причине. Сам процесс списания происходит на основании акта списания. Когда объект снимается с учета в карточке учета нематериальных активов НМА-1 делается отметка об этом.

При выбытии нематериальных активов нужно списать остаточную стоимость в расходы предприятия. Остаточная стоимость определяется как разность между первоначальной стоимостью и амортизацией, начисленной на дату списания.

Если для начисления амортизации нематериальных активов использовался отдельный счет 05, то начисленная амортизация списывается проводкой Д05 К04. После чего остаточная стоимость, выявленная на 04 счете списывается в прочие расходы проводкой Д91/2 К04.

Если же для амортизации не был открыт отдельный счет, а амортизационные отчисления списывались непосредственно с кредита счета 04, то необходимо просто определить остаточную стоимость актива и списать ее в расходы предприятия.

После этого можно определить финансовый результат от списания (убыток).

Проводки при списании нематериального актива:

Передача нематериального актива за плату

Реализация НМА оформляется также через 91 счет (если, конечно, продажа нематериальных активов не является обычным видом деятельности предприятия). По дебету 91 счета собираются все затраты, связанные с реализацией, по кредиту – выручка от продажи.

При передаче исключительного права на актив другому юридическому или физическому лицу нужно аналогичным образом списать остаточную стоимость актива в дебету сч.91. Проводки выполняются аналогичные списанию при износе.

Ряд объектов НМА освобождены от НДС: исключительное право на программы, базы данных, изобретения, образцы и модели, на топологию интегральных схем и ноу-хау.

Если же актив не принадлежит к перечню объектов, освобождены от обложения налогом на добавленную стоимость, то продажная цена (выручка) должна включать в себя величину НДС. Этот НДС организация-продавец должна уплатить в бюджет. Проводка по начислению НДС к уплате с реализуемого НМА имеет вид: Д91.2 К68.НДС. Выручка от продажи отражается проводкой Д62 К91.1.

По итогам продажи выводится финансовый результат, который отражается на счете 99 (убыток по дебету или прибыль по кредиту).

Проводки при продаже НМА:

Безвозмездная передача нематериального актива другому лицу

При дарении объект передается по остаточной стоимости, которая формируется по кредиту сч.04.

Безвозмездная передача приравнивается к продаже, поэтому для оформления этой процедуры также нужно воспользоваться счетом 91 и не забыть начислить НДС с рыночной стоимость этого НМА.

По дебету счета собираются все расходы по безвозмездной передаче актива: остаточная стоимость, НДС, прочие расходы. Сумма всех этих расходов будет составлять убыток от дарения, который отражается проводкой Д99 К91.9.

Проводки при дарении НМА

Внесение в УК другой организации

Здесь учет отражается несколько по другому. В данном случае внесение НМА в уставный капитал считается финансовым вложением с целью получения прибыли в виде дивидендов. Поэтому тут надо воспользоваться счетом 58. Проводка, отражающая задолженность предприятия по вкладу в УК, имеет вид Д58 К76.

Передача актива выполняется по остаточной стоимости. С кредита сч.04 остаточная стоимость НМА списывается в дебет сч.76. Проводка имеет вид Д76 К04.

Проводки при внесении НМА в УК другого предприятия:

Типовые проводки по выбытию НМА

УЧЕТ ВЫБЫТИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Стоимость нематериальных активов, которые выбывают или не способны приносить экономической выгоды в будущем, подлежат списанию с бухгалтерского учета. Нематериальные активы могут выбывать по следующим причинам:

Прекращение срока действия права организации на результат интеллектуальной деятельности или средство индивидуализации;

Передача (продажа) по договору об отчуждении исключительного права на результат интеллектуальной собственности;

Переход исключительного права к другим лицам без Договора;

Прекращение использования вследствие морального износа;

Передача по договору мены, дарения;

Внесение в счет вклада по договору о совместной деятельности;

Передача в качестве вклада в уставный капитал других организаций;

при передаче в доверительное управление и др.

Основанием для списания являются акты передачи,

акты на списание, протокол собрания акционеров и др.

Учет выбытия НМА ведут на активно-пассивном счете 91 «Прочие доходы и расходы».

По дебету счета 91 отражают:

1. Остаточную стоимость НМА:

Д-т 91 К-т04;

2. Расходы, связанные с выбытием НМА:

Д-т 91 К-т 70, 71, 69;

3. Сумму НДС на реализованные НМА:

Д-т 91 К-т 68.

По кредиту счета 91 отражают выручку от продажи НМА по договорным ценам, включая НДС: Д-т 62 К-т 91.

На счете 91 «Прочие доходы и расходы» определяют финансовый результат от списания НМА путем сопоставления оборотов. Если оборот по дебету больше оборота по кредиту (сальдо дебетовое), получим убыток, который будет списан на счет 99 «Прибыли и убытки» проводкой: Д-т99К-т91.

Если оборот по кредиту больше оборота по дебету (сальдо кредитовое), получим прибыль, которая будет списана на счет 99 проводкой:

Д-т 91 К-т 99.

При любой причине выбытия списание объекта НМА с баланса отражается проводками:

Списание начисленной амортизации — Д-т 05 К-т 04,

Списание остаточной стоимости — Д-т 91 К-т 04.

| Дебет | Кредит | ||

| Продажа НМА | |||

| Отражена договорная стоимость реализуемых НМА (включая НДС) | |||

| Отражена сумма НДС, подлежащая получению от покупателя | |||

| Поступление платежа от покупателя | |||

| Отражена сумма расходов, связанных с продажей НМА | 76,71, и др. | ||

| Отражен финансовый результат: прибыль, убыток | 91 99 | 99 91 | |

| Безвозмездная передача НМА | |||

| Списана сумма начисленной амортизации | |||

| Списана остаточная стоимость | |||

| Отражена сумма НДС, подлежащая уплате передающей стороной | |||

| Отражена сумма расходов, связанных с безвозмездной передачей (без НДС) | 76,60 и др. | ||

| Списывается НДС, уплаченный поставщикам по расходам, связанным с безвозмездной передачей НМА | |||

| Отражен убыток от безвозмездной передачи | 91/9 | ||

| Передача НМА в счет вклада в уставный капитал другой организации | |||

| Списана остаточная стоимость НМА | |||

| Списана сумма начисленной амортизации | |||

| Отражена передача НМА в счет вклада в уставный капитал другой организации по согласованной стоимости | |||

| Отражена разница между остаточной стоимостью НМА и уценкой вклада | 99 91 | 91 99 |

Вопросы для самоконтроля

1. Что относят к нематериальным активам?

2. Оценка нематериальных активов.

3. Способы начисления амортизации НМА.

4. По какой стоимости учитывают НМА в бухгалтерском учете?

5. По какой стоимости отражают НМЛ в балансе?

6. Как определить норму амортизации НМЛ?

7. На какие НМА не начисляется амортизация?

8. Как отражается в учете поступление НМА?

9. Какими бухгалтерскими проводками отражают выбытие объектов НМА?

10. На каком счете ведут учет выбытия НМА и определяют финансовый результат от выбытия?