- Налоги, которые платит ИП без работников и с работниками за 2018 год

- Выплаты для ИП без работников

- Налоги для ИП с работниками

- Как рассчитываются налоги и взносы ИП за 2018 год

- Обязательные страховые взносы в ПФР (пенсионный налог)

- Обязательные страховые взносы в ФФОМС

- Взносы ИП за работников

- Налоги на УСН

- Налоги ИП для ПСН

- Налоги на ЕНВД

- Налог для ИП на ЕСХН

- Совмещение налоговых режимов — возможность для сокращения налогов ИП

- Размеры дополнительных взносов, платежей, которые ИП платит с самого себя за 2018 год

- Обязан ли что-то выплачивать ИП без деятельности и работников

- Налоговые ставки для ИП на общей системе

- Ставка НДФЛ для ИП

- Ставки НДС для ИП

- Ставка налога на имущество

- Налоговые ставки для ИП, применяющих специальные налоговые режимы

- Налоговая ставка для плательщиков ЕНВД

- Ставка для плательщиков Единого сельхоз налога

- Налоговая ставка для ИП на патенте

- Как не промахнуться с выбором налогового режима, учитывая ставки

- Основные преимущества и недостатки данной формы предпринимательской деятельности

- Достоинства подобной формы финансовой деятельности

- Отрицательные стороны

- Выбираем систему налогообложения и ОКВЭД

- Во сколько обойдется оформление ИП: подготовка необходимых документов

- Подача и получение документов на регистрацию

- Регистрация нового кассового аппарата и новшества

- Процедура регистрации новой кассы

- Услуги налоговой службы онлайн

- Обязательные платежи, подлежащие к уплате?

- Общий режим налогообложения

- Упрощенная система налогообложения

- Страховые взносы и налоги по зарплате на работников

- Налоги ИП в зависимости от режима налогообложения

- Платежи в ФСС и ПФР

- Дополнительные налоги

В 2018 году в силу вступили более десяти изменений в законодательстве, касающихся индивидуального предпринимательства.

Самые основные и нужные нововведения рассмотрим в этой статье.

Со стороны экономики год явно тяжелый и нестабильный.

По этой причине, с целью упростить содержание и ведение такого бизнеса, в рамках антикризисного плана были утверждены некоторые инициативы.

Такие, как, например: налоговые и надзорные каникулы, увеличение разновидностей деятельности для патентообладателей, ограничение двойного налогообложения и другие.

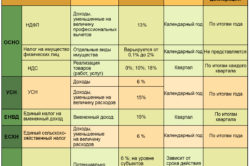

Налоги, которые платит ИП без работников и с работниками за 2018 год

В российской федерации бизнесмену предоставляется выбор системы налогообложения.

Один из пяти существующих вариантов подбирается в зависимости от сферы деятельности бизнеса, от численности наемных работников и ресурсов.

От выбранного режима будет зависеть сумма, уплачиваемая ИП в казну.

Поэтому важно знать некоторые тонкости оплаты налогов ИП на 2018 г. без работников и с работниками в разных вариациях налогообложения.

Выплаты для ИП без работников

Для ИП, которые работают без привлечения наемных сотрудников, существует основной и специальные режимы налогообложения:

- ОСН (основная система налогообложения) при регистрации автоматически закрепляется за ИП. Если же ИП отдает предпочтение другой системе, необходимо в определенный срок оформить и подать заявление о переходе.ОСН состоит из нескольких налогов, в результате их складывания получается немаленькая сумма:

- Упрощенная система налогообложения (УСН) порой позволяет существенно уменьшить расход ИП.

Здесь многое зависит от успехов развития предприятия и выбора предпринимателя:

- Доходы со ставкой 6 процентов.

- Прибыль со ставкой 15 процентов.

- Налог на вмененный доход (ЕНВД) имеет популярность среди ИП без работников.

Он упрощает введение отчетности и налоговое давление.

Оплата составляет 15 процентов от дохода; - Патентная система вовсе исключает оплату налога, необходимо оплатить 6 процентов от базовой доходности ИП за патент;

- Единый сельскохозяйственный налог (ЕСХН) действует исключительно для производств, связанных с сельхозпродукцией.

Организация выплачивает в казну 6 процентов от прибыли.

Все специальные режимы рассчитаны на определенные виды деятельности.

В некоторых ситуациях использование какого-то из режимов может быть противозаконным.

Налоги для ИП с работниками

Предприниматель, привлекающий сотрудников с дальнейшим их трудоустройством, является работодателем.

Кроме заработной платы сотрудников, к его расходам прибавляются дополнительные взносы за каждого работника:

- Налог на доходы физ. лиц (НДФЛ) составляет 13 процентов от зарплаты сотрудника, удерживается из этой суммы.

- Страховые отчисления во внебюджетные фонды.

ИП с сотрудниками за 2018 год может законно сэкономить на выплатах и отчислениях.

Например, ИП занимающиеся производством игрушек и продуктов питания.

Если годовая зарплата сотрудника превышает 711000 рублей, то в пенсионный фонд за оставшуюся разницу ИП оплачивает только 10 процентов.

Подробнее о взносах в пенсионный фонд узнайте из видео.

Как рассчитываются налоги и взносы ИП за 2018 год

ИП — это просто физическое лицо с правом на предпринимательскую деятельность/

В отличие от юридических лиц, налоги у ИП намного проще и легче.

Но, тем не менее, даже в этом случае необходимо время, чтобы разобраться, что когда заплатить и как рассчитать.

Обязательные страховые взносы в ПФР (пенсионный налог)

Если доходы ИП за 2018 год в пределах трехсот тысяч рублей, то фиксированный платеж за расчетный период составляет:

26 545 рублей

Если сумма превышает триста тысяч рублей, на полученные сверх этой отметки доходы налагается еще 1 процент.

Максимальная сумма пенсионных взносов рассчитывается по формуле:

26 545 рублей х 8

То есть более чем 212 360 р. (26 545 р. x  за 2018 год платеж в качестве пенсионных взносов быть не может

за 2018 год платеж в качестве пенсионных взносов быть не может

Обязательные страховые взносы в ФФОМС

Эти взносы в нынешнем году неизменны для всех ИП при любом доходе и составляют 5 840 рублей. Получается, сумма страховых взносов в ФФОМС увеличилась в 2018 году на 1250 р.

Взносы ИП за работников

Выше уже рассмотрено подробное описание расчёта на этот взнос.

Налоги на УСН

Так называемая «упрощенка» пользуется большой популярностью среди предпринимателей малого бизнеса.

Налогом облагается либо доход, либо доход минус величина расходов, на усмотрение самого предпринимателя.

Для расчета суммы к оплате умножаем базу на ставку, которая составляет:

- «от дохода вычитаются расходы»-15 процентов;

- «доход»- 6 процентов.

В отдельных регионах ставка уменьшена с 15 процентов до 5 процентов, а 6 процентов даже до 1 процентов.

Местные власти делают это с целью привлечения инвестиций или развития определенных видов деятельности.

Учтите, что налог на упрощенке, как и при общем режиме, считается по сумме общего дохода.

Соответственно, если ИП не работал какое-то время и доход не получал, то этот налог выплачивать не нужно.

Налоги ИП для ПСН

Этот режим рассчитан исключительно на ИП.

Узнавать, на какие виды деятельности можно взять патент, необходимо в территориальных инспекциях т. к. в каждом регионе есть поправки и изменения.

Патент действителен только по субъекту, где он был изначально выдан, исключением являются грузоперевозки.

При патентном режиме количество наемных работников не может превышать пятнадцать человек, а максимальный годовой доход может составлять не более шестидесяти млн. рублей.

Патент можно взять на срок от одного месяца до двенадцати месяцев.

Чтобы узнать стоимость патента на год, надо знать потенциальный доход на год по данной сфере деятельности, который умножается на 6 процентов.

Патент сроком, рассчитанным максимум на 6 месяцев, необходимо оплатить в течение двадцати пяти дней после того, как он начнет действовать.

В случае, если длительность его больше полугода, оплата производится в таком порядке: одна треть оплачивается в течение двадцати пяти дней, оставшаяся часть не позднее 30 дней до окончания его действия.

Налоги на ЕНВД

Выплата действует в отношении некоторых сфер деятельности.

Регионально их список не только может сокращаться, но и такой режим может быть полностью запрещен.

Рассчитывается налог так:

БД * ФП * К1 * К2 * 15 процентов,

- К1 – коэффициент-дефлятор. Минэкономразвития РФ устанавливает этот показатель ежегодно.

- К2 – коэффициент понижения, устанавливается ежегодно региональными структурами (составляет от 0,005 до 1).

- БД – базовый доход за месяц на единицу физ. показателя.

- ФП – физический показатель, Который бывает количеством трудящихся, торговых объектов или площадью зало для торговли и многие другие варианты.

Выплата в основном рассчитывается за три месяца, то есть, за квартал.

Оплачивается она до двадцать пятого числа месяца, следующего за кварталом.

Здесь есть ограничения по числу работников, их количество не должно превышать ста.

Налог для ИП на ЕСХН

Выплата рассчитана на тех, кто производит сельскохозяйственную продукцию.

Налог рассчитывается по принципу:

«общий доход минус расход», неизменная ставка по налогам составляет 6 процентов.

Если ИП уже осуществляет свою деятельность с применением общей или упрощенной системе налогообложения, перейти на ЕСХН возможно только лишь с начала следующего года.

Совмещение налоговых режимов — возможность для сокращения налогов ИП

Для тех, кто умеет и любит экономить, есть еще одна замечательная возможность – совмещать между собой некоторые налоговые режимы.

Посчитав примерную налоговую нагрузку, вы можете работать в одном режиме по одному виду деятельности, а для другой деятельности подобрать более оптимальный вариант.

В случае, если деятельность ведется на разных объектах, совместить режимы можно и по одному виду.

Варианты совмещения: ПСН и УСН; ЕНВД и ПСН; ЕСХН и ЕНВД; ЕНВД и ПСН; ЕНВД и УСН

Несовместимы: УСН и ОСН; ЕСХХН и УСН.

Как правильно и выгодно совместить режимы налогообложения, сказать однозначно невозможно.

Так как суммы надо рассчитывать для каждого из регионов и видов деятельности индивидуально.

Но, используя эти принципы, однозначно можно уменьшить выплаты без нарушения закона.

Размеры дополнительных взносов, платежей, которые ИП платит с самого себя за 2018 год

Помимо всех перечисленных налогов, в обязанности ИП входит оплата налогов на собственность:

- Транспортный налог (налагается на личный транспорт предпринимателя).

- Налог на имущество (квартира, дача, дом и т.д.).

- Земельный налог (участок земли).

- Водный налог (колодец, скважина).

С 2018 года в силу вступила новая система начисления: по кадастровой стоимости.

До этого работала инвентаризационная система.

По новой системе суммы налогов, которые требуется отдать в казну, значительно возросли.

Ставка налога для жилых помещений по г. Москва составляет:

- для помещений с кадастровой стоимостью до 10 миллионов рублей – 0,1 процента;

- от 10 000000 до 20 000000 руб. – 0,15 процента;

- от 20 000000 до 50 000000 руб. –0,2 процента;

- от 50 000000 до 300 000000 руб. – 0,3 процента.

Для объектов стоимостью свыше 300 000000 рублей при расчете ставка равна 2 процента.

Объекты, строительство которых еще не завершено, также облагаются налогами в размере 0,3 процента.

Кадастровая стоимость определяется по заказу независимым экспертом, сведения хранятся в государственном кадастре недвижимости.

Переоценка осуществляется не реже, чем один раз за пять лет и не чаще, чем один раз за два года, в некоторых регионах за три года.

- Пенсионеры.

- Участники боевых действий.

- Инвалиды.

- Военные-контрактники.

- Орденоносцы.

- Чернобыльцы.

- Некоторые категории бюджетников.

С 2018 года изменен закон о налоге с продажи квартир, срок владения объектом без налоговых обложений стал 5 лет, вместо трех.

При реализации недвижимости собственнику придется заплатить 13 % НДФЛ.

Также существуют дополнительные отраслевые налоги, они зависят от того, с чем связана деятельность предпринимателя:

- Налог на полезные ископаемые.Выплата уплачивается в случае, если сфера деятельности предпринимателя непосредственно связана с добычей полезных ископаемых.

Взимается в размере, зависящем от места нахождения участка и его площади. - Охота.Выплата взимается с лиц имеющих лицензию на пользование элементами животного мира.

- Рыболовство.

Взимается с лиц имеющих лицензию на пользование водными объектами. - Выпуск полиграфической продукции.

- Проведение лотерей.

- Налог на полезные ископаемые.Выплата уплачивается в случае, если сфера деятельности предпринимателя непосредственно связана с добычей полезных ископаемых.

Дополнительные налоги, сборы и платежи оплачиваются при любой выбранной предпринимателем системе обложения.

Обязан ли что-то выплачивать ИП без деятельности и работников

Начинающие предприниматели почему-то считают, что если их предприятия бездействует и не приносят доходов, то и уплачивать ничего не нужно.

По закону Российской Федерации, невзирая на то, работает ли ИП или нет, страховые взносы все равно оплачиваются.

Точно так же предприниматель должен предоставить налоговой службе все требуемые отчеты.

При нерабочем предприятии дополнительные платежи и взносы за сотрудников не уплачиваются.

В результате выходит, что сумма налога на такое предприятие за 2018 год составит: 32 385 рублей.

Они оплачиваются в конце года или при желании постепенно в течение года по кварталам.

Помните, что на все неоплаченные своевременно налоги и взносы накладывается неустойка в виде пени, порой выходит очень крупная сумма.

И вы будете обязаны погасить ее вместе с основной выплатой.

Гораздо дешевле и эффективней оплатить все вовремя!

О налогах и отчетности индивидуального предпринимателя с наемными сотрудниками узнайте из видео.

Вконтакте

Вопрос налогообложения доходов индивидуального предпринимателя требует подробного рассмотрения. Это связано с тем, что для бизнеса, зарегистрированного на территории РФ, допускается использование не только общего, но и специальных налоговых режимов.

Ставка налога для ИП в 2018 году, применяющих разные системы, будет меняться в зависимости от объекта налогообложения. В роли такого объекта могут выступать как реальные, так и потенциально возможные доходы, прибыль, операции по реализации товаров и т. д. Чтобы получить полное представление о действующих налоговых ставках для ИП, читайте далее.

Налоговые ставки для ИП на общей системе

Российские предприниматели, ведущие деятельность с использованием общего режима налогообложения, являются плательщиками сразу нескольких обязательных налогов. :

- НДФЛ;

- налог на имущество.

Команда сайта Мир Бизнеса рекомендует всем читателям пройти Курс Ленивого Инвестора, на котором вы узнаете как навести порядок в личных финансах и научиться получать пассивный доход. Никаких заманух, только качественная информация от практикующего инвестора (от недвижимости до криптовалюты). Первая неделя обучения бесплатная!

Регистрация на бесплатную неделю обучения

Ставка НДФЛ для ИП

Налог на доходы для индивидуального предпринимателя заменяет налог на прибыль (как в случае с организациями). По факту, налогом облагается именно прибыль, то есть разница между доходами от реализации товаров и услуг и производственными расходами бизнесмена. Ставка налога для ИП в 2017 году осталась неизменной, она, как и раньше, составляет 13%.

Важно при исчислении налога учитывать то обстоятельство, что к расходам можно отнести лишь затраты, которые имеют документальное подтверждение. Если у ИП нет возможности подкрепить сведения о расходах первичной бухгалтерской документацией, он может вычесть из дохода 20%. Полученная в этом случае сумма и будет облагаться налогом по ставке 13%.

Ставки НДС для ИП

В отношении налога на добавленную стоимость российским законодательством применяются разные ставки в зависимости от вида и категории реализуемых ИП товаров, услуг, осуществляемых работ и т. д.

На сегодняшний день в России действует 3 актуальные ставки НДС:

- 0% — для реализации товаров на экспорт, а также для оказания услуг по международной перевозке товаров;

- 10% — для продажи медицинских изделий, отдельных детских товаров (кровати, коляски, игрушки, трикотажные изделия и др.), некоторых продовольственных товаров (сахар, соль, зерно, мясо и др.) – полный список таких операций можно изучить на официальном интернет-ресурсе ФНС www.nalog.ru;

- 18% — для всех остальных операций.

Следует отметить, что законом определены также и действия ИП, не подлежащие обложению НДС. К ним относятся, например, реализация товаров для религиозного использования, предоставление зарубежным компаниям, аккредитованным в РФ, помещений в аренду и т. д.

Важно! Если деятельность ИП на ОСНО предполагает осуществление операций, попадающих под разные налоговые ставки НДС, то учет таких операций необходимо вести раздельно.

Налоговая база для исчисления НДС определяется на тот момент, когда товары (услуги, работы) были оплачены либо отгружены (переданы). При этом выбирается наиболее ранняя из этих дат.

Установив налоговую базу, ИП вправе применить к ней вычеты суммы НДС, уплаченного им при приобретении товаров (работ, услуг), которые к тому моменту уже приняты к учету.

Ставка налога на имущество

Наряду с НДС и НДФЛ, предприниматель, применяющий общую налоговую систему, обязан платить , которую он использует для получения прибыли. Какой процент налогов платит ИП в этом случае?

Ставки налога, действующие в 2017 году, варьируются в зависимости от суммарной инвентаризационной стоимости недвижимости. В некоторых регионах для исчисления налога уже используется не инвентаризационная, а кадастровая стоимость. В любом случае налог на имущество предприниматель платит на общих основаниях как физическое лицо. Возможные ставки: от 0,1% до 2%.

Налоговые ставки для ИП, применяющих специальные налоговые режимы

Использование специальных систем налогообложения освобождает предпринимателя от уплаты налогов, рассмотренных в предыдущей главе. Для подавляющего большинства ИП это обстоятельство становится решающим аргументом при отказе от использования ОСНО.

Специальные налоговые режимы отличаются не только ключевыми ставками, но и объектами налогообложения. Поэтому не рекомендуется делать опрометчивый выбор в пользу налога с наименьшей ставкой, не разобравшись в деталях.

Упрощенная система допускает возможность самостоятельного выбора ИП объекта налогообложения из двух установленных вариантов:

- доходы;

- прибыль.

В первом случае ставка налога для ИП назначается в размере 6%. В 2016 году вступили в силу изменения в налоговом законодательстве, позволяющие властям субъектов РФ вводить дифференцированные ставки в отношении . Для тех, кто использует в качестве объекта доходы, может применяться пониженная ставка, но не менее 1%.

Предприниматели, исчисляющие налог из прибыли (доходы-расходы), используют для расчета ставку, равную 15%. Если в регионе нахождения ИП властями реализовано полномочие по дифференцированию налога, то применяемая ставка может быть снижена до 5%.

Налоговая ставка для плательщиков ЕНВД

В отличие от упрощенной системы, где налог исчисляется из суммы реальных доходов, полученных предпринимателем, в случае с ЕНВД расчет ведется на основе вмененного (то есть потенциального) дохода, отсюда и соответствующее название режима.

Какой процент налогов платит ИП на ЕНВД? составляет 15% от вмененного дохода.

Как узнать размер вмененного дохода? Для этого необходимо обратиться к действующему налоговому законодательству. В НК РФ содержится информация о допустимых видах деятельности предпринимателя, использующего ЕНВД. В зависимости от того, чем занимается бизнесмен, он может использовать для расчета установленный физический показатель (площадь торгового зала, количество работников и др.) и закрепленную за каждым видом деятельности месячную базовую доходность. Перемножив эти показатели, ИП получит свой вмененный доход, который и будет являться налоговой базой.

Важно! При расчете ЕНВД нужно учитывать не только ставку налога, но и актуальные коэффициенты (К1 и К2), на величину которых корректируется базовая доходность. Значения этих множителей в 2017 году следующие: К1 равен 1,798; величина К2 варьируется от региона к региону между 0,005 и 1.

Как и в случае с УСН, на ЕНВД возможно использование дифференцированных ставок, и это также имеет привязку к региону. Для определенных категорий плательщиков Единого налога власти субъектов РФ вправе устанавливать пониженные ставки, но не менее 7,5%.

Ставка для плательщиков Единого сельхоз налога

Индивидуальные предприниматели, чья деятельность подразумевает производство товаров сельскохозяйственного назначения, имеют возможность использовать ЕСХН. В данном случае их прибыль (доходы за вычетом подтвержденных производственных расходов) будет облагаться налогом по ставке 6%.

Налоговая ставка для ИП на патенте

Для того чтобы приобрести патент на осуществление определенного законом вида деятельности, бизнесмену, как и раньше, необходимо будет заплатить 6% от величины потенциально возможного дохода.

При этом за основу берется годовой доход, возможный к получению ИП. А стоимость патента корректируется исходя из количества месяцев, на которое он приобретается.

Индивидуальный предприниматель может на законных основаниях не платить налоги в нескольких случаях:

- если он не получает дохода в связи с приостановлением деятельности;

- если его деятельность является убыточной (за исключением отдельных случаев, определенных законом; например, на УСН «Доходы-Расходы» в такой ситуации платится минимальный налог);

- если в отношении категории налогоплательщиков, к которой он принадлежит, законом применяется нулевая ставка налога.

Последний случай заслуживает отдельного внимания и требует подробного рассмотрения.

С 2015 году у новоиспеченных предпринимателей, выбравших при регистрации бизнеса упрощенную либо патентную систему налогообложения, появилась возможность использовать налоговые каникулы продолжительностью в два отчетных периода (2 календарных года). На протяжении указанного срока ставка налога для ИП будет 0%. Время реализации такого проекта рассчитано на ближайшие 5 лет, то есть налоговыми каникулами могут воспользоваться ИП, зарегистрированные в период с 2015 по 2020 год включительно.

Предприниматель, претендующий на использование нулевого налога, должен отвечать следующим требованиям, установленным для всех без исключения ИП:

- система налогообложения – УСН или ПСН;

- вид деятельности ИП должен быть из научной, производственной, социальной сферы либо из сферы оказания бытовых услуг;

- прибыль, полученная в результате осуществления деятельности с нулевой ставкой должна быть не менее 70% от общей прибыли ИП по всем видам деятельности.

Важно! Как и в случае с дифференцированием налога УСН и ЕНВД, правом назначать налоговые каникулы для ИП могут воспользоваться региональные власти на свое усмотрение. То есть, информацию относительно реализации этого права необходимо уточнять в региональном (территориальном) налоговом органе.

Более подробно об этой мере поддержки малого бизнеса на примере московских предпринимателей говорится в следующем видео:

Как не промахнуться с выбором налогового режима, учитывая ставки

Вы, приняли твердое решение открыть свое дело и уже составили бизнес план, нашли финансовые средства для реализации своей задумки. Что теперь? Остается самое главное – регистрация ИП.

При этом нельзя упустить никакие детали, соблюсти нормативы законодательных органов. Но, прежде все же подумайте, готовы вы ли взять на себя подобную ответственность и узнайте, какие налоги ИП уплачивает в бюджет государства.

Обратите внимание! Раньше, для оформления ИП вам нужно было , заплатив сумму от 1 до 3 тысяч рублей. Специально для посетителей нашего сайта у банка Точка открытия счета – бесплатно. Дополнительная скидка на обслуживание – 70% и начисление 7% на остаток.

Основные преимущества и недостатки данной формы предпринимательской деятельности

Прежде чем зарегистрироваться в качестве предпринимателя, следует узнать сколько это стоит и получить информацию о том, какие налоги платит ИП.

Достоинства подобной формы финансовой деятельности

- Оформив себя в качестве индивидуального предпринимателя, вы на законных основаниях ведете коммерческую деятельность.

- Дополнительные возможности. Большинство предприятий и компаний не сотрудничают с гражданами и могут оплачивать услуги, товары только по безналу.

- Регистрация ИП позволит расширить свою деятельность.

- Упрощенное оформление визы на выезд заграницу.

- Начисление трудового стажа.

Отрицательные стороны

- Бумажная волокита, своевременное составление отчетности. Выход есть – аутсорсинг за приемлемую плату, во избежание затрат, связанных с наймом работника для ведения бухгалтерии.

- Выплаты по исчисленным налогам: подоходный налог на прибыль 6-15% при УСН и фиксированные взносы в ПФР. При этом выплаты в пенсионный фонд придется осуществлять даже при отсутствии экономической деятельности.

Если все это вас устраивает, то можно смело переходить к регистрации фирмы, но прежде определившись с тем, как платить налоги ИП, чтобы избежать штрафов и других санкций.

Выбираем систему налогообложения и ОКВЭД

Какие налоги ИП будет уплачивать в государственную казну надо уточнить перед тем, как подать документы на оформление.

На сегодняшний день на территории РФ функционирует несколько систем налогообложения, но самые распространенные среди индивидуальных предпринимателей специальный режим: УСН.

Данная система была создана для малых фирм, с целью уменьшения налогового бремени и упрощения ведения бухгалтерской отчетности.

В бумагах на регистрацию указывается код экономической деятельности согласно перечню ОКВЭД, определяющей направление в котором будет действовать будущая фирма.

Вы уже открыли счет для своего бизнеса? Успейте сделать это бесплатно в Точке , а также получить скидку 70% на обслуживание.

Во сколько обойдется оформление ИП: подготовка необходимых документов

Давайте рассмотрим подробнее вопрос, сколько стоит открыть ИП:

- Удостоверение личности и ксерокопия либо заверенная нотариально копия.

- Заявление на регистрацию. При направлении заявления посредством почтового отправления или при сдаче через официального представителя, документ заверяется нотариально.

- Квитанция о внесении государственной пошлины на 800 руб.

- Копия ИНН, при его отсутствии идентификационный номер налогоплательщику присваивается во время процедуры оформления.

- Печать, стоимость которой 500 рублей.

- Оформление доверенности на представителя, если вы осуществляете оформление через посредника – 1 000 руб.

- Уведомление об использовании упрощенной системы налогообложения: несколько экземпляров.

- Открытие банковского счета – бесплатно и без посещений отделения, если делать это в банке Точка по этой ссылке .

- Подтверждение подлинности документов и подписи при открытии расчетного счета – 300-700 рублей.

- Оплата услуг посредникам – 2 000 – 3 000 рублей, если вы планируете обратиться к ним.

Получается, обязательные взносы составят 2 600 – 3 000 руб., открывать счет конечно не обязательно, но в этом случае вы не сможете работать по безналу, что на сегодняшний день нецелесообразно, тем более что открытие счета в Точке бесплатное. Оформление через посредника увеличит ваши траты на 3 000 – 4 000 руб. Итого: 5 600 – 7 000 рублей.

Регистрация и покупка кассового аппарата, в том случае если ваш вид деятельности предусматривает его наличие, обойдется от 8 000 до 30 000, замена на другой ККТ от 6 000 руб. Ежемесячное обслуживание 300 руб.

Подача и получение документов на регистрацию

Передать пакет бумаг можно непосредственно в сам территориальный налоговый орган, так и обратившись в ФМЦ по месту прописки. Если личное посещение регистрирующих органов по каким-то причинам невозможно, документы направляются ценным письмом посредством почтового отправления или через представителя.

Единственное требование – заверенная копия удостоверения личности и заявление у нотариуса.

При подаче покате документов в компетентные органы на руки выдается расписка. Один экземпляр уведомления о переходе на УСН ФНС вернет, проставив на нем дату, печать и подпись.

Если налоговые органы отказываются принимать заявление на применение УСН, то его следует подать в течение месяца после постановки на учет.

ФНС или МФЦ через 3 рабочих дня на руки должны выдать следующие документы:

- свидетельство о госрегистрации;

- документ о назначении ИНН;

- ЕГРИП – выписка из единого реестра предпринимателей;

- бумагу, подтверждающую использование УСН – второй экземпляр уведомления, в дополнении можно запросить соответствующее письмо в ФНС о применении упрощенной системы начисления налогов.

Уведомление со статистики понадобится для открытия расчетного счета в банке и при предоставлении отчетности в Росстат. Получить коды можно онлайн на официальном сайте уполномоченного органа или обратившись в территориальное отделение.

Регистрация нового кассового аппарата и новшества

С текущего года начал действовать законопроект, принятый Министерством финансов. Все малые предприятия, применяющие кассовые аппараты, должны будут перейти на ККТ с режимом передачи сведений онлайн.

Кассовые онлайн аппараты обязаны использовать все предприниматели, исключительно независимо от типа налогообложения.

Согласно новому законопроекту ККТ должны не только печатать простые чеки и обеспечивать хранение сведений, но и направлять копию в ФНС через интернет. На основании запроса покупателя, копия квитанции направляется ему на электронный адрес.

Отказ от применения кассового нового аппарата предусматривает штраф в размере 25-50% от расчетной суммы, но не менее 10 000.

Предприниматели, осуществляющие свою деятельность в глубинках, могут продолжать свою работу по старой схеме. Список подобных местностей составляется территориальными властями, кроме того некоторые виды деятельности также не предусматривают применение нового кассового аппарата и передачу данных онлайн.

Процедура регистрации новой кассы

Предприниматели при наличии электронного кода подписи могут зарегистрировать ККТ через личный кабинет онлайн. Для этого понадобится:

- создать на сайте оператора фискальных данных свой личный кабинет;

- оставить свою заявку;

- подтвердить свое желание посредством электронной подписи.

ОФД перенаправит заявку в ФНС, а работники контролирующего органа отправят вам регистрационные данные, которые нужны для настройки ККТ.

Услуги налоговой службы онлайн

Кабинет налогоплательщика индивидуального предпринимателя дает возможность не только подать декларацию на официальном сайте ФНС, но и получить сведения о том, какие налоги платит ИП, состоянии задолженности. Зарегистрировать его легко. При этом не требуется никуда обращаться, что достаточно удобно.

Как зарегистрировать личный онлайн кабинет на официальном сайте налогового органа:

- Обратиться в любое отделение ФНС с паспортом. Процедура регистрации займет всего пять минут, после чего на руки будет выдана карта, содержащая ваши сведения и информацию о первичном пароле и соответственно логине.

- После получения регистрационной карты нужно зайти на официальный сайт в подраздел «Физические лица». Затем, выбираем в верхнем правом углу «Вход».

- После входа в личный кабинет следует внести все необходимые сведения, запрашиваемые системой. При этом нужно указать новый пароль, свою электронную почту, которую следует активировать посредством ссылки, высланной на ваш адрес.

- Процедура окончена, после этого можно получить электронную подпись, которая необходима для отправки отчетов.

- После проверки подписи, на руки выдается ключ, затем вы праве свободно отправлять документы в контролирующий орган со своего компьютера.

Обязательные платежи, подлежащие к уплате?

Чтобы определиться с тем, какие налоги ИП необходимо внести и как они рассчитываются, необходимо знать какой вид налогообложения применяется.

Существующие следующие виды обязательных к уплате налогов:

- подоходный налог согласно виду принятого налообложения;

- земельные, транспортные налоги;

- страховые обязательные взносы.

НДС уплачивается на основании вида деятельности малого предприятия и используемой системы налообложения. Основные типы налогообложения: ОСНО и УСН.

Общий режим налогообложения

ОСНО предусматривает следующие отчисления:

- НДФЛ – 13% от полученного финансового дохода;

- НДС – 18% или другая ставка, установленная НК.

Упрощенная система налогообложения

УСН предполагает уплату налога на основании предусмотренной законодательством налоговой базы:

- 6% от полученной прибыли;

- 15% – разница «доходов за минусом расходов».

УСН освобождает малое предприятие от уплаты НДС, НДФЛ, имущественного вычета. Если в бизнесе задействован участок земли или транспортное средство, то данные взносы в обязательном порядке подлежат уплатить.

Следует учесть, что при ОСНО и УСН налог рассчитывается на основании фактически полученной прибыли. При полном отсутствии экономической деятельности, начисления не предусмотрены.

Страховые взносы и налоги по зарплате на работников

Статус налогового агента присваивается малой организации, после принятия в штат работников.

Законодательством в этом случае предусмотрено начисление НДФЛ с их заработной платы. Кроме этого ИП перечисляет страховые взносы на своих работников в соответствии с действующими ставками.

Если предпринимательская деятельность осуществляется без работников, то взносы необходимо перечислять за себя. Подобные выплаты фиксированы, и не меняются в зависимости от того ведет ли малое предприятие коммерческую деятельность или нет.

Размер МРОТ в 2018 году составляет 9 489 рублей. Сроки внесения обязательных взносов предусмотрены до конца декабря текущего года. 1% от полученной прибыли свыше 300 000 руб. должен быть уплачен не позже 01.04.2017 года. Но, все же не забывайте, ежегодно происходит повышение ставки.

Общий налоговый режим для ИП предусматривает, что доходы от предпринимательской деятельности будут облагаться налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %

.

Налоговая база в этом случае представляет собой разницу между суммами полученного от предпринимательской деятельности дохода и профессиональными налоговыми вычетами.

Профессиональными вычетами являются связанные с предпринимательской деятельностью расходы, которые могут быть Вами документально подтверждены.

В случае невозможности документального подтверждения расходов доходы могут быть уменьшены на установленный статьей 221 НК РФ норматив затрат (20%

от суммы доходов, полученных от предпринимательской деятельности). Однако это правило не касается физических лиц, занимающихся предпринимательской деятельностью, но не зарегистрированными в качестве индивидуальных предпринимателей.

Пример

Доходы от предпринимательской деятельности составили 30 000 руб. Расходы, связанные с предпринимательской деятельностью и подтвержденные документами — 20 000 руб.

налоговая

база

=

30 000

—

20 000

=

10 000 руб.

Доходы от предпринимательской деятельности составили 30 000 руб. Расходы, связанные с предпринимательской деятельностью, не подтверждены документами.

налоговая

база

=

30 000

—

(

30 000

*

20%

)

=

24 000 руб.

Следовательно, налог составляет

24 000

*

13%

=

3 120 руб.

Применяя данный налоговый режим, Вы должны вести Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя и представлять в налоговый орган по своему месту жительства налоговую отчетность.

В этой связи следует помнить, что на Вас, как на индивидуального предпринимателя, возлагается обязанность подачи в налоговые органы декларации о предполагаемом доходе физического лица по форме 4-НДФЛ .

Декларация формы 4-НДФЛ представляется в случае получения в течение года доходов от предпринимательской деятельности — не позднее пяти дней после окончания месяца, в котором получены такие доходы.

В данной декларации указывается предполагаемая сумма дохода от предпринимательской деятельности, которую Вы планируете получить за год и определяете самостоятельно (п. 7 ст. 227 НК РФ).

Исходя из представленной декларации о предполагаемом доходе, налоговые органы исчисляют суммы авансовых платежей, которые подлежат уплате предпринимателями на основании налоговых уведомлений, направляемых налоговыми органами. Сроки уплаты и размеры авансовых

платежей, установленные статьей 227 НК РФ :

- за январь — июнь — не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль — сентябрь — не позднее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь — декабрь — не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

При этом общая сумма НДФЛ, подлежащая уплате ИП в бюджет по итогам года, исчисляется с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода, а также сумм авансовых платежей по НДФЛ, фактически уже уплаченных им в

бюджет.

По итогам года ИП обязан представить не позднее 30 апреля

в налоговый орган по своему месту жительства налоговую декларацию о полученных за этот период доходах по форме 3-НДФЛ .

Также ИП следует знать, что в некоторых случаях они будут являться налоговыми агентами, например при выплате дохода своим наемным работникам. В таком случае на ИП возлагается обязанность по исчислению, удержанию и уплате в бюджет с таких доходов соответствующей

суммы НДФЛ.

Пример

Вы выплачивали заработную плату своему работнику ежемесячно в сумме 5 000 руб. Следовательно Вы, как налоговый агент, по итогам каждого месяца обязаны исчислить сумму налога, которая в данном случае составит 650 руб., удержать ее из доходов

работника при их фактической выплате и перечислить в бюджет.

5 000

*

13%

=

650 руб.

Сколько налогов ИП должен заплатить в 2016 году? Ответ на этот вопрос зависит от ряда факторов: выбранной системы налогообложения и наличия наемных сотрудников. Также бизнесмен обязан ежегодно уплачивать фиксированные взносы в ПФР и делать дополнительные платежи, которые определяются спецификой ведения бизнеса.

Налоги ИП в зависимости от режима налогообложения

Предприниматель платит налоги в ФНС и отчисления за себя и работников во внебюджетные фонды. Величина действующих налоговых ставок для ИП определяется применяемым налоговым режимом: ОСНО, УСН, ЕНВД или ПСН.

Так, если индивидуальный предприниматель применяет ОСНО, то он уплачивает НДФЛ 13% от полученных им по итогам года доходов за минусом расходов. Ставка в размере 13% актуальна в отношении как индивидуального предпринимателя, так и обычного физлица.

Общий режим налогообложения обязывает предпринимателя уплачивать НДС в размере 18%. Другие категории ИП освобождены от этого налога. ОСНО отличается повышенной налоговой нагрузкой, и многие бизнесмены стремятся избежать ее применения и переходят на «упрощенку».

«Упрощенка» — наиболее популярный режим для представителей малого бизнеса. ИП на УСН вместо НДФЛ и НДС уплачивают единый налог со сниженной ставкой. Ставки налогов для ИП на УСН зависят от объекта налогообложения. Так, ИП на УСН «Доходы» используют ставку в 6% от полученной выручки (без учета расходов). При этом они вправе уменьшить платеж на размер фиксированных взносов за себя или своих работников.

«Упрощенка» — наиболее популярный режим для представителей малого бизнеса. ИП на УСН вместо НДФЛ и НДС уплачивают единый налог со сниженной ставкой. Ставки налогов для ИП на УСН зависят от объекта налогообложения. Так, ИП на УСН «Доходы» используют ставку в 6% от полученной выручки (без учета расходов). При этом они вправе уменьшить платеж на размер фиксированных взносов за себя или своих работников.

Для индивидуального предпринимателя на УСН «Доходы минус расходы» используется базовый тариф 15%. ИП не вправе уменьшать платеж на пенсионные отчисления, но могут учитывать расходные операции в целях расчета налогооблагаемой базы. Важно учитывать, что перечень расходов четко ограничен Налоговым кодексом и они должны иметь своей конечной целью получение прибыли.

Регионам разрешается устанавливать сниженные налоговые ставки для ИП на УСН «Доходы» в диапазоне до 1% и по УСН «Доходы минус расходы» до 5% для отдельных видов деятельности.

ИП на ЕНВД платят налог исходя из базовой доходности для каждого вида деятельности и в зависимости от величины физических показателей. Независимо от полученных доходов или убытков ЕНВД нужно будет перечислить в бюджет. Поэтому данный режим подойдет ИП со стабильными бизнес-показателями. Регионы вправе самостоятельно определять налоговую ставку для ЕНВД. Она может варьироваться в диапазоне от 7,5 до 15%. «Вмененка» распространяется на такие виды деятельности, как розничная торговля, ветеринарные, бытовые и рекламные услуги, грузоперевозки, пассажирские перевозки и пр.

ПСН (патент) предполагает покупку патента на определенный срок. Ставка налогообложения для ИП на патенте — 6% от потенциального размера доходов. Стоимость патента также зависит не от реально полученной выручки, а от вида деятельности, региона ведения бизнеса и количества работников (их может быть не более 15). Перечень видов деятельности, которые попадают под ПСН, можно уточнить в своем регионе.

ПСН (патент) предполагает покупку патента на определенный срок. Ставка налогообложения для ИП на патенте — 6% от потенциального размера доходов. Стоимость патента также зависит не от реально полученной выручки, а от вида деятельности, региона ведения бизнеса и количества работников (их может быть не более 15). Перечень видов деятельности, которые попадают под ПСН, можно уточнить в своем регионе.

Сегодня в целом ряде российских регионов введены налоговые каникулы.

Они предусматривают нулевую процентную ставку для некоторых представителей малого бизнеса, применяющих УСН или ПСН.

Освобождение от налогов предоставляется сроком на 1-2 года. Для получения права на налоговые каникулы предприниматель должен соответствовать двум базовым условиям:

- он должен впервые зарегистрироваться как ИП в 2015 или 2016 году;

- он должен вести бизнес в производственной, научной или социальной сфере.

Конкретный перечень видов деятельности ИП, попадающих под налоговые каникулы, можно уточнить в местной Налоговой инспекции. Он варьируется в каждом российском регионе.

Вернуться к оглавлению

Платежи в ФСС и ПФР

Размер взносов в ПФР и ФСС зависит от наличия у ИП работников. В любом случае все предприниматели, независимо от режима налогообложения и наличия доходов, обязаны перечислять взносы на свое пенсионное страхование.

Размер взносов в ПФР и ФСС зависит от наличия у ИП работников. В любом случае все предприниматели, независимо от режима налогообложения и наличия доходов, обязаны перечислять взносы на свое пенсионное страхование.

Сколько налогов ИП платит в Пенсионный фонд? Сумма, которая подлежит перечислению в ПФР, ежегодно пересматривается. Связано это с индексацией МРОТ, который является базой для начисления пенсионных взносов. В 2016 году размер фиксированного платежа предпринимателей составляет 23153,33 руб. (включая 3796,85 руб., которые идут на медицинское страхование в ФФОМС).

Предприниматель может всегда рассчитать пенсионные отчисления за год самостоятельно. Ему нужно действующий для самозанятого населения тариф в 26% в ПФР и 5,1% в ФОМС умножить на МРОТ на начало года (в январе 2016 года он составлял 6204 руб.) и на количество месяцев.

Еще 1% от доходов более 300000 руб. перечисляется в ПФР (в ФФОМС этот платеж не направляется). Что подразумевается под доходами в этом случае? Для ИП на УСН и ОСНО — совокупная выручка за год (без учета расходов), для ЕНВД и ПСН — потенциальная доходность для определенного вида деятельности.

Предприниматели с меньшей прибылью за год не платят ничего, кроме минимального фиксированного платежа.

Платежи в ФСС ИП не производят. Но при желании они могут уплачивать взносы на свое социальное страхование, тогда им положена компенсация декретных и больничных листов. Страховые взносы на материнство платятся по тарифу 2,9% исходя из МРОТ. Стоимость страхового года для предпринимателей в 2016 году составляет 2158,99 руб. (6204*2,9%*12).

Взносы во внебюджетные фонды за работников в ФСС и ПФР платятся на основе ежемесячного вознаграждения. Тарифы зависят от применяемого налогового режима. Так, для ИП на ПСН и УСН предусмотрены льготы в отношении взносов за работников. Предприниматели могут начислять взносы по ставке 20% в ПФР (вместо 22% в базовом случае), не делать выплаты в ФОМС (базовый тариф составляет 5,1%) и страховые взносы на случай материнства (в общем случае — 2,9%). Страховые взносы на травматизм определяются для ИП на основании оценки условий труда.

ИП также выступает в качестве налогового агента для своих сотрудников, он ежемесячно удерживает и переводит в бюджет НДФЛ в размере 13% от их зарплаты.

Вернуться к оглавлению

Дополнительные налоги

Некоторые виды налогов в России подлежат уплате предпринимателями не в зависимости от выбранного режима налогообложения, а при наличии соответствующего объекта, используемого в предпринимательской деятельности. Это водный и земельный налог, НДПИ и акцизы (при производстве подакцизных товаров).

До 2015 года ИП на спецрежимах освобождались от уплаты налога на имущество. Такая обязанность была только у ИП на ОСНО. По новым правилам ИП, имеющие в собственности недвижимое имущество, включенное в перечень с определенной кадастровой стоимостью, делает в бюджет платеж в соответствии с установленной в регионе ставкой. Это административные центры, офисные и торговые здания или отдельные помещения в них.

| Читайте: |

|---|