- Фактор 1. Цена на нефть

- Фактор 2. Санкции

- Фактор 3. Выгоды от девальвации

- Фактор 4. Ситуация в мировой экономике

- Фактор 5. Биржевые спекуляции

- Какой делаем вывод?

- Почему рубль зависит от нефти

- Факторы второго порядка

- Причины колебания стоимости

- Внешние факторы

- Внутренние факторы

- Параметры, влияющие на курс доллара

- Основные источники поступления валюты в России

- Насколько сильно рубль зависит от нефти?

- Банки: своя игра и уход от рисков

- Так от чего зависит курс рубля?

- Что такое курс валюты?

- Факторы, которые оказывают влияние на курс валюты

- Платежный баланс страны

- Денежно-кредитная политика

- Финансово-политическая стабильность в стране

- Уровень доверия к национальной валюте

Греческие события вернули россиян к тревожным раздумьям о судьбе своих сбережений. Что и как может влиять на курс рубля в текущей ситуации? Этот вопрос сегодня волнует буквально каждого.

Общими словами, курс рубля устанавливается на Московской бирже, определяется он спросом и предложением на доллар и евро. Но существует еще целый ряд факторов, которые влияют на этот процесс. О них пойдет речь ниже.

Фактор 1. Цена на нефть

Переоценить ее значение невозможно, так мировые цены на сырье оказывают огромное влияние на российский бюджет. Ведь его доходная часть более чем на половину состоит из прибыли, обеспечиваемой экспортом сырья, в том числе нефти. По словам зампреда Центробанка Дмитрия Тулина, курс национальной валюты очень зависим от состояния текущего счета платежного баланса. На текущий счет, в свою очередь, влияют цены на нефть и другое сырье, из которого состоит российский экспорт. Так, рост мировых цен на черное золото в 2000-е годы позволил рублю укрепиться к основным мировым валютам на 20 — 25%. В 2014 году, после обвала цен на нефть, курс рубля к доллару снизился почти в два раза.

Фактор 2. Санкции

Этот фактор появился недавно, но именно он в большой степени повлиял на судьбу рубля в 2014 году. Как объяснил аналитик инвестхолдинга «Финам» Антон Сороко, летом прошлого года Запад ввел против России санкции, которые выражались не только в запрете на торговые операции, но также в необходимости погашения внешнего долга без рефинансирования.

Раньше наши крупные компании брали кредиты за рубежом, из-за более низких ставок и более выгодных курсов евро и доллара. Для бизнеса было удобнее перезанимать деньги, а не выплачивать займы полностью. По окончании срока одного кредита для его покрытия брался другой (также за рубежом), то есть, не возникало необходимости изымать средства из оборота. Курс рубля был в стороне от этих манипуляций. Но с введением санкций наши компании потеряли эту возможность. Теперь для погашения внешних долгов им пришлось покупать доллары и евро на внутреннем рынке, что привело к дефициту валюты. Этому дефициту во многом способствовала закупка многими компаниями валюты впрок, из-за опасений дальнейшего повышения курса.

Из-за ажиотажного спроса на доллар и евро их курс вырос. Центробанк был вынужден тратить . Дошло до введения специальных аукционов, на которых компании и банки брали валюту в долг под небольшой процент. Именно это отчасти помогло спасти ситуацию.

Фактор 3. Выгоды от девальвации

Из-за снижения цен на нефть доходная часть бюджета РФ ощутимо сократилась. Однако, у правительства есть механизм смягчения последствий этого сокращения за счет курса рубля. При слабом рубле каждый доллар, который приходит в страну, стоит дороже, а расходы казны по-прежнему производятся в рублях. Таким образом уменьшается дефицит.

В последние месяцы стоимость рубля составляла 50 — 60 рублей за доллар. Однако, здесь нужно знать меру, так как при избытке начнется рост инфляции, ведь наша экономика зависима от поставок импорта. Поэтому, слабый рубль нельзя рассматривать как способ решения всех проблем с бюджетом. Зато экономика в целом может от него выиграть.

Некоторые госчиновники заявляют, что, несмотря на весь негатив, для некоторых отраслей санкции стали стимулом к развитию. Прежде всего, это касается сельского хозяйства, продукциия которого раньше не могла конкурировать с импортной, так как импортные продукты были дешевле. Сейчас все изменилось. Есть позитивные результаты и в некоторых других сферах.

По мнению экспертов, сейчас Центробанк противодействует резкому укреплению рубля, закупая на бирже валюту для пополнения международных резервов. Регулятор это отрицает. Тем не менее, курс доллара только несколько дней в мае был ниже 50 рублей, а потом снова пошел в рост.

Фактор 4. Ситуация в мировой экономике

Из-за процессов глобализации страны стали взаимозависимыми, поэтому, некоторые новости из других концов мира касаются нас напрямую. Во-первых, ситуация вокруг Греции, которой светит и выход из еврозоны. Далее, крупнейший за последние годы обвал на китайском . И, наконец, переговоры Ирана с Западом о судьбе санкций.

Кто-то спросит, ну, а Россия здесь при чем? Однако, ответ очевиден. Например, Китай является крупнейшим потребителем нефти в мире. Кризис в этой стране приведет к резкому уменьшению закупок сырья и падению цены «черного золота», и, как следствие – к снижению курса рубля.

С Ираном дело обстоит иначе. Когда с него будут сняты санкции, он вдвое увеличит поставки нефти на экспорт. Иранского сырья достаточно для увеличения предложения на мировом рынке. Ну, а последствия такого развития событий понятны.

По Греции расклад намного сложнее, но для рубля ситуация в этой стране все равно является угрожающей. Эксперты объясняют, что греческий кризис чреват уходом инвесторов из рискованных активов, а рубль как сырьевая валюта как раз к ним относится. Для спасения своих сбережений инвесторы вкладываются в облигации США и Японии, что обуславливает рост курсов доллара и иены. В будущем повысится спрос на безопасные активы, представленные сегодня в основном долларом и золотом. Это приведет к удешевлению рубля. Одним словом, для рубля выгодно процветание стран-потребителей нефти и проблемы в странах-экспортерах, а не наоборот.

Фактор 5. Биржевые спекуляции

Всем известно, что на валютном рынке присутствуют профессиональные игроки, которые зарабатывают на курсовых колебаниях. Случается, что к этим азартным играм подключаются крупные банки. Особенно, при наличии хорошего повода или даже нескольких. Так как крупные игроки вкладывают в валютный рынок большие суммы, то им вполне по силам влиять на курс рубля путем изменения баланса спроса и предложения. Остальные мелкие спекулянты пытаются предугадать развитие ситуации, еще больше усиливая колебания.

По словам представителя одной из форекс-компаний, в конце прошлого года все клиенты покупали только доллары, делать другие ставки в то время мог только умалишенный.

Управление курсом доллара – это крайне сложная задача, ведь на мировом рынке их количество исчисляется десятками триллионов. С рублем другое дело, для этого необходимо лишь несколько миллиардов «зелени». Все помнят, как в 90-х годах Джордж Сорос обвалил британский фунт стерлингов на целых 15% всего лишь за день! С рублем можно было бы проворачивать еще и не такие аферы. Если бы не Центробанк.

У регулятора есть рычаги для влияния на курс рубля. Однако, он крайне редко вмешивается в курсообразование, только если видит неадекватное падение или укрепление российской валюты. Тогда в ход идут валютные интервенции. То есть, для укрепления рубля продается валюта из резервов, для его удешевления валюта, наоборот, скупается. Так Центробанк действовал в 2000-е, когда цена на нефть была заоблачной. В те благословенные времена мы и набили свои кубышки.

Однако, по мнению экспертов, действия ЦБ не всегда являются своевременными. Яркий пример — конец прошлого года, когда регулятор допустил валютную панику.

Какой делаем вывод?

Сегодня хватает причин и для ослабления рубля, и для его укрепления. Предвидеть все ситуации обычным туристам и вкладчикам очень трудно, поэтому, самым разумным является хранение денег в разных валютах. Это самый надежный способ обеспечить себе спокойствие и сохранить большую часть своих сбережений при любом кризисе.

Подошедший к концу сезон летних отпусков считается своеобразным «маркером» для валютного рынка. Известно, что туристы в основном уезжают из России, поэтому отдыхающие повышают спрос на доллары и евро, что должно негативно сказываться на курсе рубля. «Лента.ру» пообщалась с аналитиками валютного рынка, чтобы понять, как сезонные факторы связаны с ценами на доллары и евро.

Несмотря на свое влияние на курсы валют, сезонные, или циклические, причины колебаний относятся скорее к так называемым факторам второго порядка. Они способны оказать временную поддержку рублю, но сформировать серьезный тренд не в состоянии. И, прежде чем говорить о них, стоит напомнить о первостепенных факторах, которые влияют на курс валюты.

Почему рубль зависит от нефти

Первый фундаментальный фактор, который влияет на курс валюты, — торговый баланс (разница между стоимостью экспорта из страны и импортом в нее). Так, российские компании продают нефть, газ и прочее сырье в основном за доллары и евро, но в России они платят налоги и зарплату своим сотрудникам в рублях.

Поскольку нефть и газ составляют значительную часть российского экспорта и являются источником почти половины доходов государственного бюджета, они считаются важнейшим фактором, влияющим на валютную выручку. Очевидно, что размер валютной выручки зависит от стоимости нефти. Так, низкая стоимость сырья значительной девальвации рубля в конце 2008 года.

В связи с этим возникает резонный вопрос: почему рубль в 2012 году укрепился не так уж сильно (в начале года американский доллар торговался по цене 31,2 рубля, а на 14 сентября он стоил 30,65 рубля), хотя нефть держалась на рекордном уровне? Здесь стоит вспомнить о другом факторе: оттоке капитала. За первые шесть месяцев текущего года из России 42,4 миллиарда долларов. У такого положения вещей несколько причин, главные из которых — плохой инвестиционный климат, политическая нестабильность и коррупция (нечистые на руку чиновники стараются вывести деньги за рубеж и скупают валюту).

На курс национальной валюты также влияют многочисленные индикаторы, которые говорят о состоянии экономики страны: данные о производительности, индекс предпринимательской активности, информация о жилищном строительстве, объемы розничных продаж. Сильно на стоимость денег влияют спекуляции, а также ожидания компаний и населения по поводу роста или падения курсов. Дмитрий Харлампиев из банка «Петрокоммерц» вспоминает, что в кризисный период 2008 -2009 годов доля депозитов физических лиц в инвалюте выросла с 13,5 процента до 34 процентов. Таким образом, дополнительный внутренний спрос на иностранную валюту составил примерно 40 миллиардов долларов, что оказывало давление на курс рубля.

На курс национальной валюты также влияет политика Центрального банка. ЦБ проводит валютные интервенции: он продает доллары и евро, чтобы поддержать курс рубля, и скупает валюту, когда не хочет чрезмерного укрепления национальных денег. Еще один из инструментов — ставка рефинансирования. Если Банк России повышает ставку, то стоимость заемных средств для коммерческих финучреждений в стране растет. Следовательно, доходность средств в России повышается, и инвесторы направляют в экономику РФ больше денег, а это подстегивает спрос на рубли. Кроме того, повышением ставки рефинансирования ЦБ снижает эмиссию денег, это уменьшает предложение рубля и, как следствие, поднимает его стоимость.

Наконец, рост ставки рефинансирования сокращает инфляцию, которая также является фактором стоимости валюты. Чем выше рост цен, тем быстрее дешевеет национальная валюта и тем больше падает ее курс. Конечно, на инфляцию влияет не только ставка рефинансирования ЦБ. Например, подстегнуть рост цен и обвалить курс рубля может продовольственная инфляция, вызванная засухой. Из общеэкономических факторов также можно выделить безработицу и ВВП: снижение первого и рост второго поднимает курс национальной валюты.

Очевидно, что большинство перечисленных факторов не способны моментально повлиять на изменение курса валюты. Так, например, рост предложения рубля после снижения ставки ЦБ будет постепенным, и поэтому курс его должен падать медленно. Однако международные инвесторы, трейдеры и многие участники рынка, которые знают, что иностранная валюта через какое-то время будет им необходима (и ее лучше купить по меньшей цене), «отыгрывают» экономические новости сразу. Например, 14 сентября, после новостей из США о сохранении учетной ставки процента на минимуме и новых вливаниях в экономику, доллар к рублю сразу на сорок копеек.

Факторы второго порядка

Вышеперечисленные факторы считаются основными. В свою очередь причины, которые можно назвать сезонными, или циклическими, большинство аналитиков относят к второстепенным. По их мнению, они могут на какое-то время поколебать курс валюты, но сформировать определенный тренд, в отличие от того же снижения ставки рефинансирования, сезонные факторы не способны. Опрошенные «Лентой.ру» эксперты оценивают изменение курса рубля под влиянием циклических причин в 0,5-1,5 процента, но не более.

Один из таких факторов — новогодние праздники, когда граждане начинают скупать больше товаров, поставляемых импортерами, что резко поднимает спрос на валюту и ослабляет рубль. Однако, по словам ведущего аналитика ИФ «ОЛМА» Антона Старцева, говорить о статистически значимом подтверждении этой тенденции нельзя. Он приводит следующую статистику: за период с 2002 по 2011 год включительно снижение курса рубля к доллару США в декабре было зафиксировано в шести случаях из десяти. Среднее ослабление составило 1,2 процента. Старцев отмечает, что если исключить из статистики кризисный 2008 год (тогда произошла масштабная девальвация рубля), то она будет выглядеть еще менее убедительной.

Кроме того, к концу года на курсе рубля негативно сказывается и тот факт, что именно в четвертом квартале осваивается значительная часть бюджета. Траты из государственной казны резко увеличивают объем рублевой ликвидности в экономике. Аналитик «Атон-менеджмента» Дмитрий Глубоковский отмечает, что некоторая часть этих средств осваивается в интересах отдельных бизнесменов (проще говоря, речь идет о коррупции), которые потом выводят деньги за рубеж. Это, в свою очередь, подстегивает спрос на иностранную валюту и сильно давит на рубль.

Однако в конце года влияние оказывает еще один сезонный фактор — окончание отчетного периода и выплата налогов российскими компаниями. Это повышает спрос на рублевую ликвидность, что положительно сказывается на курсе рубля. По словам Старцева, такая тенденция заметна в конце каждого месяца, но в большей степени — в конце квартала.

«В целом, только налоговый период является наиболее прогнозируемым и регулярным событием, которое позволяет однозначно оценить вероятность возможного укрепления рубля», — отмечает аналитик Номос-банка Алексей Егоров. Он называет еще один фактор: период выплаты дивидендов российскими компаниями. Так как ряд их владельцев не являются резидентами, то они полученные деньги конвертируют в валюту, что временно понижает курс рубля.

Кроме того, спрос на валюту подстегивают выплаты по внешним долгам. По словам заместителя генерального директора по инвестиционному анализу ИК «Церих Капитал Менеджмент» Андрея Верникова, в последние годы пик этих выплат приходится на сентябрь и март — поэтому спрос на валюту в этот период высокий. Он отмечает, что обычно дефицит ликвидности образуется к середине года, что также подстегивает спрос на иностранную валюту.

Что касается периода отпусков и связанного с ним возможного давления на рубль, то аналитики его существенной причиной не считают. Во-первых, этот период слишком размазан: сезон отпусков начинается в мае и продолжается до сентября, к тому же многие едут за рубеж и осенью, и зимой. Во-вторых, в рамках российской экономики в целом траты туристов не очень существенны. Но эксперты согласны с тем, что в целом на торговый баланс (а следовательно, и курс рубля), любая отрасль экономики, в которой Россия является чистым импортером, в том числе и туризм, влияет отрицательно.

Таким образом, при прочих равных можно говорить, что национальная валюта может расти в конце каждого месяца, а особенно сильно — в конце квартала. Стоит ожидать, что она подешевеет перед новогодними праздниками, а также на новостях о выплате дивидендов. Однако из-за большого числа взаимно влияющих и взаимно пересекающихся факторов «идеальных условий» ожидать не следует.

Вот уже около 100 лет прошло с того времени, как весь мир стал равняться на курс американского доллара. За любым его падением или взлетом люди следят с пристальным вниманием.

От чего зависит курс доллара?

От каких причин зависит цена и рост доллара, соотношение стоимости валют разных стран? Почему он иногда дешевеет? На эти вопросы вы найдете ответы ниже. Причины взлетов и падений будут рассмотрены в данном материале.

Изменения указанной стоимости, прежде всего, зависят от системы кредитования, которая и диктует всему миру свои условия. Если быть точнее, то система экономики страны, которая возвращает взятые кредиты в американских банках.

Также долларовый эквивалент напрямую зависит от количества американского золота, то есть чем больше количество золота имеет государство, тем денежная единица названной страны увереннее держится на банковских биржах. Данный принцип относится к любой валюте и стране. Ярким примером являются государства Африки, где количество драгоценных металлов значительно больше и его добычу производят частные компании.

Также долларовый эквивалент напрямую зависит от количества американского золота, то есть чем больше количество золота имеет государство, тем денежная единица названной страны увереннее держится на банковских биржах. Данный принцип относится к любой валюте и стране. Ярким примером являются государства Африки, где количество драгоценных металлов значительно больше и его добычу производят частные компании.

Поведение валюты настолько непредсказуемо, что даже самые продвинутые специалисты не в силах предсказать на 100%, как она поведет себя.

Данные колебания американских денег к рублю не хаотичны, они имеют определенные предпосылки и причины.

Причины колебания стоимости

Причины можно разделить на следующие группы:

- внутренние;

- внешние.

Внешние факторы

Главными внешними факторами, влияющими на рост доллара, являются мировая цена на нефть. Так как Россия является нефтяным придатком мира, то ее экономика напрямую зависит от цены на данное стратегическое сырье. Существует прямая зависимость: чем выше цены на нефть в долларах, тем будет ниже курс американской валюты к российскому рублю. Это условие является основным и решающим фактором, влияющим на курс американской денежной единицы к российской валюте. Если цена на нефть начинает падать, то Россия начинает терять прибыль от продажи нефти. Она вынуждена производить процесс девальвации собственных денег, чтобы рублевый эквивалент выручки за стоимость нефти не уменьшался или уменьшался не очень ощутимо.

Главными внешними факторами, влияющими на рост доллара, являются мировая цена на нефть. Так как Россия является нефтяным придатком мира, то ее экономика напрямую зависит от цены на данное стратегическое сырье. Существует прямая зависимость: чем выше цены на нефть в долларах, тем будет ниже курс американской валюты к российскому рублю. Это условие является основным и решающим фактором, влияющим на курс американской денежной единицы к российской валюте. Если цена на нефть начинает падать, то Россия начинает терять прибыль от продажи нефти. Она вынуждена производить процесс девальвации собственных денег, чтобы рублевый эквивалент выручки за стоимость нефти не уменьшался или уменьшался не очень ощутимо.

Важный «внешний» фактор – это и к другим валютам. При условии, если американская денежная единица дешевеет к евро, то она дешевеет и к рублю.

Внутренние факторы

Основной внутренний фактор, влияющий на колебания доллара к российскому рублю – это спрос на валюту в Российской Федерации. Если наблюдается падение котировок на фондовом рынке, то инвесторы переходят из акций в более надежные активы. Как результат – спрос на валюту вырастает, а вместе со спросом вырастает и курс. Данному процессу часто могут противостоять валютные интервенции Центрального Банка России.

Еще одной причиной является общая экономическая и политическая ситуация в России. В периоды кризисов доверие к местным валютам падает, население начинает покупать доллары, как наиболее стабильную и надежную денежную единицу. Это приводит к значительному повышению курса американской денежной единицы к российскому рублю.

Параметры, влияющие на курс доллара

Основные параметры, влияющие на цену американского доллара относительно других валют:

- объем действующей эмиссии, данный показатель влияет непосредственно на стоимость денежной единицы;

- экономика страны, которая называется эмитентом. Чем сильнее экономика Соединенных Штатов Америки, тем меньше шансы, что произойдет снижение стоимости ее денежных единиц.

Главным все же является второй параметр, особенно если речь идет о сравнении экономических положений других стран.

Основной причиной роста-падения курса является и объем выпущенных долларов. Чем большее количество их выпущено, тем они менее ценны. Это и является основной идеей рыночного закона спроса и предложения. В связи с возникновением спроса на валюту Америки она и стала дорогой денежной единицей мощной рыночной экономики мира.

Как утверждают финансовые специалисты, 61% выпущенных в мировой экономике денег – это доллары. Миллионы финансовых операций осуществляется с использованием долларовой валюты. Большой объем эмитированных финансовых средств приводит к тому, что инфляция может быть колоссальной.

Можно сделать вывод, что именно экономика Соединенных Штатов Америки определяет курс долларовой валюты.

Чем стабильнее экономическое состояние предприятий, выше уровень промышленности, мощнее экономика, тем стабильнее денежная единица. Чем меньше долги государства-заемщика, тем сильнее ее валюта. За денежными средствами такой территории, несомненно, стоят не только ее обязательства, но и ресурсы.

Названные условия нарушаются США. С июня 2011 года экономика США ослабевает. Свидетельство этому процессу – рост показателя безработицы. Падает индекс промышленного производства. Таким образом, доллар становится валютой слабеющей экономики. В результате – цена на них становится дешевле, курс их падает.

Все указанные параметры, причины и факторы применительно к денежной единице Америки показывают ее постепенное удешевление. На это же влияет и инфляция, которая характерна для современного рынка.

Специалисты утверждают, анализируя события последних 10 лет, что в настоящее время доллар находится в наиболее слабом положении. Этот процесс не останется незамеченным и в отношении к рублевой политике, которая также зависит от цены на нефть.

О том, что курс рубля к американскому доллару определяется мировыми ценами на нефть, слышали все. Степень же этой зависимости до сих пор является предметом жарких споров даже в среде профессиональных экономистов. Последнее время руководство ЦБ РФ и Минфина всё чаще заявляет об «отвязке» курса рубля от нефти и о стабилизации финансовой системы. Так ли это на самом деле и от чего в наибольшей степени зависит курс рубля?

Основные источники поступления валюты в России

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

В отличие от резервных валют, обеспеченных экономическим потенциалом и высокой капитализацией фондовых рынков стран–эмитентов, роль рубля в мировой экономике крайне незначительна. Он не используется в международной торговле, не входит в валютные резервы центральных банков. Относительно высоким спросом пользуются долговые инструменты ЦБ РФ, но лишь как одна из составляющих рисковых инвестиционных .

Некоторые оппозиционные экономисты утверждают, что – это филиал зарубежных структур и занимается эмиссией рубля под конкретный объём долларовой массы. В таких рассуждениях причину путают со следствием. Рыночная цена, в том числе иностранной валюты, определяется соотношением спроса и предложения. Косвенно об этом можно судить по сальдо внешнеэкономической деятельности. Проще говоря, чем больше превышение экспорта над импортом, тем больше предложение валюты на рынке и тем крепче должен быть рубль, и наоборот. Серьезное влияние оказывают монетарная политика ЦБ РФ и Минфина, а также миграция капитала, например, спрос на государственные со стороны нерезидентов. В структуре российского экспорта чуть более 50% приходится на минеральные ресурсы (из них 98% нефть), т. е. нефть составляет ровно половину экспорта. Многие источники публикуют другие данные, по которым доля минеральных ресурсов достигает 60%. Это объясняется тем, что они не учитывают т. н. скрытый раздел, содержащий продукцию военного и двойного назначения.

Теоретически из этого следует:

- Курсы рубля к доллару и евро должны обратно коррелировать с ценой нефти;

- Степень этой должна быть максимальной при дефиците валюты на рынке и минимальной при его отсутствии;

- Приближение корреляции к 100% говорит об искусственном дефиците валюты и манипулировании курсом рубля;

- Курсы рубля к валютам, не относящимся к расчётным, могут иметь другие закономерности.

Насколько сильно рубль зависит от нефти?

Для проверки этих выводов рассмотрим графики пары USDRUB и на нефть Brent за длительный период, включающий исторические максимумы нефти.

Из них видно, что ярко выраженная корреляция между нефтью и курсом рубля к доллару наблюдалась относительно небольшой промежуток времени: в 2014–2016 годах. При этом более резкое падение цен на нефть произошло во время кризиса 2008–2009 годов. Тогда кратковременная рубля с 23 до 36,5 за доллар в процентном отношении (менее 60%) оказалась меньше, чем за 2014–2015 (более 100%). Ещё интереснее другое. В 2011 г. рубль вновь укрепился до 27 за доллар на фоне роста нефти до диапазона 100–120$ за баррель. В этом интервале нефть оставалась вплоть до сентября 2014 г., но рубль к 01.09.2014 уже успел упасть до 37 за доллар, т. е. даже ниже, чем при нефти по 36$ в 2008 г. Можно было бы предположить, что предшествующий кризис привёл к исчерпанию валютных резервов, и курс рубля стало невозможно поддерживать. Но это не так.

Средства Стабилизационного фонда, на 01.01.2008 равные $156,8 млрд, 01.02.2008 были разделены между Резервным фондом и национального благосостояния. Сумма средств этих фондов на 01.09.2014 равнялась $177 млрд. Запасы ЦБ РФ в виде иностранной валюты на 01.01.2008 составляли $466 млрд, а на 01.09.2014 – $406 млрд. Таким образом, даже после кризисных лет дефицита валюты в стране не было, и рубль упал на 37% на фоне исключительно высоких цен на нефть. К декабрю 2014 г. всё чаще стали появляться сообщения о том, что у банков заканчиваются запасы валюты, закрывались обменники, а к ещё работающим выстраивались длинные очереди. Именно в этот период стала заметна исключительно высокая корреляция между колебаниями цены нефти и курсом рубля, её можно было заметить в реальном времени, наблюдая за минутными графиками.

Банки: своя игра и уход от рисков

Согласно информации, полученной «Фонтанка.ру» в ЦБ РФ и ряде коммерческих банков, в 2014 г. на валютных операциях Сбербанк заработал 182 млрд руб. прибыли (до налогообложения), Альфа-банк 144 млрд руб. В частности, на этих операциях Альфа-банк успешно «прокрутил» 57,7 млрд руб., выделенных в сентябре со стороны ЦБ на Балтийского банка. Средства были использованы по назначению лишь в декабре, когда курс рубля составлял более 60 за доллар. 16 декабря, когда курс ненадолго поднимался почти до 80, на Московской бирже произошла настоящая битва между коммерческими банками и ЦБ, продавшим в общей сложности $3,3 млрд в ходе валютной .

Аналогичные события происходили и зимой 2015–2016 г.г. В феврале 2016-го председатель Следственного комитета РФ А. Бастрыкин заявил, что ответственность за обвал рубля несут коммерческие банки. По его словам, банки спекулировали валютой так, как будто заранее знали будущий курс, вкладывая в сделки почти 100% доступных им средств. Но, скорее всего, было наоборот: детали изменения курса формировали сами банки, отслеживая котировки фьючерса на Brent при помощи торговых . Резонный вопрос: какие внешние условия были тогда и отсутствуют сейчас? По какой причине банки свернули активные операции с валютой? Достаточно вспомнить, что пики обвала рубля, как и дефицит валюты в обменниках, по времени совпадали с обострениями ситуации на Восточной Украине, расширениями пакета санкций США и ЕС в отношении России и слухов о скором отключении российской банковской системы от SWIFT. То есть банки страховались от политических .

Так от чего зависит курс рубля?

Разумеется, нельзя отрицать, что курс рубля зависит от нефти. Будучи основным экспортным товаром, нефть формирует валютные резервы и обеспечивает запас прочности финансовой системы. Но с начала 2017 г. корреляции между парой USDRUB и котировками нефти практически нет. Текущая политика Минфина предполагает активные покупки долларов при цене нефти выше 40$ за баррель. В 2017 г. на пополнение валютных резервов Минфин потратил чуть более $14 млрд, причём помесячный график объёмов покупок почти в точности повторял рост цен на нефть:

Не менее активные покупки продолжаются и в настоящее время, на что выделяется сумма 19 млрд руб. в день. По этой причине рубль прочно обосновался выше 60 за доллар, хотя при нынешних ценах на нефть мог бы быть гораздо твёрже. Кстати, миф о жёсткой привязке рубля к нефти несколько лет подряд продвигает один из руководителей «Московского Центра Карнеги» Андрей Мовчан. МЦК – филиал международной неправительственной организации «Фонд Карнеги за международный мир». Среди основных спонсоров фонда – нефтяные гиганты BP и Chevron, а российские экономисты, обосновывающие нефтяную зависимость рубля, в большинстве тесно связаны с этим фондом.

По расчётам самого А. Мовчана, основанных на данных за период с начала 2005 до середины 2017 г., коэффициент корреляции между USD и Brent равен -0,52, что в принципе и должно быть согласно структуре внешней торговли России. Популярный в интернете график линейной регрессии с корреляцией -0,97 основан на данных с 01.01.2014 до 13.03.2015, т. е. за тот самый период, когда на рынке и происходили основные объёмы спекуляций. При нефти по 75$ мы получаем курс USDRUB, равный 48, что уже очень далеко от реальности.

Но есть инструмент, с которым рубль коррелирует лучше, чем с нефтью (последние 3 года в пределах 0,9-0,95). Это южноафриканский рэнд. ЮАР – типичная сырьевая страна, хотя структура экспорта там совершенно другая: преимущественно металлы и алмазы. Традиционно высокая ключевая (на данный момент 6,5%) привлекает рискованных инвесторов к операциям керри-трейд. Интерес к ним особенно возрастает в периоды стабильности на рынках. В этом отношении также проявляется сходство с рублём.

Аномальное падение корреляции произошло во 2 половине 2014 – 1 половине 2015 г. Очевидно, это было связано со спецификой уже упомянутого банковского кризиса в России.

Таким образом, из анализа многолетних данных следует, что обратная корреляция между рублём и нефтью преувеличена и наиболее чётко проявляется только в периоды биржевой паники, когда наблюдается явный дефицит валюты. В остальное же время намного более важным фактором выступает готовность инвесторов работать с рискованными активами, к которым относятся как активы стран БРИКС (в том числе России), так и нефть. И не забываем иметь в виду политику Минфина, который держит курс на планомерную

А также рассмотрим от чего зависит курс валюты, т.е. какие факторы оказывают влияние на курс валюты.

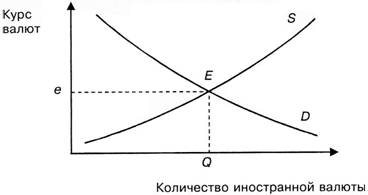

Что такое курс валюты?

Прежде чем приступить к рассмотрению вопроса о том, от чего зависит курс валюты, давайте сначала разберемся, что такое курс валюты.

Курс валюты или валютный курс

(англ. Exchange Rate) – это цена национальной денежной единицы, выраженная в денежной единице другой страны. Эта цена формируется на валютном рынке под воздействием спроса и предложения, которые в свою очередь зависят от целого ряда курсоообразующих факторов.

Курс валюты представляет собой цену, которая устанавливается в национальной денежной единице за единицу иностранной валюты и определяется соотношением между национальной денежной единицей и соответствующей иностранной валютой, исходя, прежде всего, из их . В экономике существует такое понятие как для формулирования которого обычно применяют так называемый закон одной цены: цена товара в одной стране должна быть равна цене товара в другой стране; а поскольку эти цены выражаются в разных валютах, это соотношение цен и определяет курс обмена одной валюты на другую.

Различают несколько видов валютного курса: официальный, рыночный, биржевой, курс покупателя, курс продавца, обменный и тому подобное.

- Фиксированный

— валютный курс устанавливается как фиксированное значение на определённом промежутке времени. - Плавающий

– валютный курс, который формируется исключительно под воздействием рыночных факторов, т.е. государство (в лице центрального банка и правительства) не предпринимают каких-либо действий относительно воздействия на курс валюты.

Факторы, которые оказывают влияние на курс валюты

Курс валюты зависит от целого ряда факторов. В данном разделе мы рассмотрим основные из них.

Платежный баланс страны

Динамика ВВП

. Рост является положительным индикатором для курса валюты, т.к. может способствовать притоку иностранных инвестиций в страну, снижению темпов инфляции и т.п. В тоже время падение ВВП, как правило, имеет обратный эффект.

Сбалансированность государственного бюджета

. , особенно если источником его покрытия является дополнительная эмиссия , ведёт к увеличению темпов инфляции и, как следствие, — к снижению курса валюты.

Уровень государственного долга

. Высокий уровень , особенно если были использованы внешние заимствования, создаёт дополнительную нагрузку на платёжный баланс страны, т.к. помимо основного долга необходимо ещё осуществлять его обслуживание – т.е. производить выплату процентов. В периоды осуществления существенных сумм платежей по долгу формируется избыточный спрос на иностранную валюту, что ведёт к обесценению национальной валюты. Также следует иметь в виду, что высокий уровень государственного долга оказывает негативное воздействие на кредитный рейтинг страны, что влечёт за собой повышение риска и, как следствие, удорожание стоимости привлекаемых ресурсов.

Денежно-кредитная политика

Реализуемая центральным банком страны, является одним из ключевых факторов, оказывающим влияние на курс валюты.

Валютные интервенции

. С целью сглаживания резких скачков курса национальной валюты центральный банк проводит операции на открытом валютном рынке: продаёт или покупает иностранную валюту для балансирования спроса и предложения, что способствует поддержанию курса национальной валюты на определённом уровне или в диапазоне так называемого . Валютные интервенции имеют краткосрочный эффект.

Уровень процентной ставки

. центрального банка является индикатором стоимости ресурсов в стране. С одной стороны, низкие процентные ставки делают доступнее кредиты для бизнеса и населения, что способствует росту кредитования, увеличению потребления, росту ВВП, снижению инфляции и, как следствие, — укреплению курса национальной валюты. Но с другой стороны, снижение процентных ставок делает менее привлекательным приток иностранных капиталов, а также способствует оттоку национальных капиталов в страны, где уровень процентных ставок выше. Поэтому такое движение капиталов (особенно спекулятивных ), усиливает нестабильность платежных балансов.

Регулирование экспортно-импортных операций

. Центральный банк (иногда совместно с правительством страны) устанавливает правила и . Центральный банк может устанавливать ограничения на проведение определённых операций, устанавливать особые правила покупки и продажи валюты. Например, в период острого платежного дефицита центральный банк может ввести обязательную продажу экспортной выручки или повысить её норму. Подобные действия применяются центральными банками стран с неконвертируемой валютой.

Денежная эмиссия

. Если дополнительная превышает потребности экономики (рост ВВП), то при прочих равных условиях такая эмиссия приведёт к инфляции и ослаблению курса национальной валюты.

Финансово-политическая стабильность в стране

Валютный курс очень чутко реагирует на любые дестабилизирующие факторы в стране:

- ухудшение ;

- частое изменение законодательства в сфере регулирования бизнеса, валютного контроля, налогообложения и т.п.;

- смена политического режима;

- забастовки, массовые беспорядки;

- вооружённые конфликты и боевые действия;

- нарушение территориальной целостности страны и т.п.

Уровень доверия к национальной валюте

Основываясь на данных основных макроэкономических показателей и принимая во внимание прочие факторы, оказывающие влияние на курс валюты, у населения и бизнеса складывается личный уровень доверия к национальной валюте, от которого зависит дальнейшая стратегия поведения. В частности в период экономических и политических потрясений доверие к национальной валюте падает, что приводит к миграции сбережений из национальной валюты в более стабильные валюты и, как следствие, к ещё большему ослаблению национальной валюты. А это в свою очередь ведёт к эффекту домино и если центральный банк не предпримет активных действий по поддержанию курса, то ситуация очень быстро может выйти из-под контроля – возникает ажиотажный спрос, удовлетворить который практически нечем. В таких условиях существенно возрастает число спекулятивных операций. Подобная ситуация характерна для стран с развивающейся экономикой.

От уровня доверия к валюте зависит в первую очередь движение мирового капитала.

Заключение

. Мы рассмотрели основные факторы, которые оказывают давление на курс валюты. Подводя итоги, хотелось бы отметить, что два и более факторов могут иметь как однонаправленное действие, так и разнонаправленное. Например, падение ВВП и политическая нестабильность только усилят ослабление валюты, в то время как дефицит торгового баланса может быть покрыт дополнительным притоком инвестиций в страну. Следует отметить, что на курс валюты могут оказывать влияние и другие факторы:

- масштабные природные катаклизмы (торнадо, цунами);

- техногенные катастрофы (аварии на АЭС и т.п.);

- на западных рынках влияние на курс валют оказывают спекулятивные действия различных фондов (инвестиционных, пенсионных, страховых, хеджирования);

- для так называемых сырьевых экономик первостепенным фактором будет служить динамика цен на экспортируемое сырьё (в большинстве случаев нефть) и т.п.

| Читайте: |

|---|