- Процесс сдачи электронной отчетности

- Подтверждение отправки

- Несвоевременное представление

- ПОРЯДОК ПРЕДСТАВЛЕНИЯ БЮДЖЕТНОЙ ОТЧЕТНОСТИ И СВОДНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В МИНИСТЕРСТВО ФИНАНСОВ ПЕРМСКОГО КРАЯ

- 1. Общие положения

- 2. Порядок представления отчетности

- 3. Проведение камеральной проверки отчетности

- 4. Принятие отчетности

- 5. Заключительные положения

- Приложение 1.

- Приложение 2. Уведомление о принятии годовой бюджетной отчетности

- Приложение 3.

- Приложение 4. Уведомление о принятии годовой сводной бухгалтерской отчетности

- Отправлена по ТКС декларация по НДС в налоговый орган, есть квитанция о подтверждении даты отправки,а также квитанция о получении налоговым органом декларации. До сих пор не пришла квитанция о вводе декларации, в течение какого срока налоговый орган обязан прислать эту квитанцию, можно ссылку на нормативный документ?

Возможно. Более того, для одних организаций согласно п. 3 ст. 80 Налогового кодекса соблюдение такого формата является обязательным, для других — добровольным. В любом случае независимо от того, как отправляют документы, порядок и формат представления электронной отчетности регламентирован и является одинаковым для всех. Документов, определяющих порядок действий, при этом несколько. Во-первых, это Административный регламент, утвержденный Приказом Минфина России от 18 января 2008 г. N 9н. Во-вторых, Методические рекомендации по организации электронного документооборота, утвержденные Приказом ФНС России от 2 ноября 2009 г. N ММ-7-6/534@.

Заметим, что хотя вышеуказанные Методические рекомендации были приняты достаточно давно, фактически они вступили в действие лишь в конце ноября 2010 г. (Приказ ФНС России от 17 ноября 2010 г. N ММВ-7-6/610@ «О вводе в промышленную эксплуатацию программного обеспечения, реализующего исполнение Методических рекомендаций, утвержденных Приказом ФНС России от 2 ноября 2009 г. N ММ-7-6/534@»). До этого порядок представления электронной отчетности и необходимые документы определялись Приказом ФНС России от 6 февраля 2008 г. N ММ-3-6/50@.

В связи с тем что новые правила вступили в силу совсем недавно, рассмотрим порядок действий всех участников электронного документооборота более подробно. В первую очередь обратим внимание читателей на то, что в соответствии с новым порядком обязательным участником электронного документооборота теперь является специализированный оператор связи

. Ранее, особенно на практике, была возможность представления электронной отчетности напрямую на сервер налоговой инспекции.

Процесс сдачи электронной отчетности

Итак, в процессе

происходит следующее.

Налогоплательщик формирует налоговую декларацию (расчет) в электронном виде (в соответствии с утвержденным форматом и порядком ее заполнения) и подписывает ее ЭЦП (законного или уполномоченного представителя). Формирует информационное сообщение о реквизитах доверенности, выданной представителю (в случае, если ЭЦП принадлежит представителю) и направляет подписанные документы — налоговую декларацию (расчет) плюс информационное сообщение о реквизитах доверенности (если это необходимо) в налоговый орган через спецоператора.

Спецоператор в течение двух часов фиксирует дату отправки электронного документа (документов), формирует подтверждение даты отправки электронного документа (документов), удостоверяя его своей ЭЦП, направляет подтверждение даты отправки электронного документа (документов) налогоплательщику (представителю) и в налоговый орган.

Внимание! Если декларация будет успешно принята налоговым органом, именно эта дата будет считаться датой ее представления.

Налогоплательщик в течение суток формирует извещение о получении подтверждения даты отправки электронного документа (документов), подписывает его ЭЦП и направляет спецоператору.

Налоговый орган не позднее четырех часов с момента получения электронного документа (документов) налогоплательщика (представителя) осуществляет контроль на его соответствие требованиям п. 1 разд. I Приложения N 6, осуществляет первичный контроль в соответствии с п. п. 2 — 5 разд. I Приложения N 6.

В случае соответствия — формирует, подписывает и направляет налогоплательщику через спецоператора извещение о получении электронного документа (документов) налогоплательщика (представителя), а спецоператору — извещение о получении подтверждения даты отправки.

В случае несоответствия — формирует сообщение об ошибке, которое направляется зарегистрированному в системе отправителю в открытом (не зашифрованном) виде, формирует уведомление об отказе с указанием причин отказа.

Процедура документооборота на этом прекращается.

Внимание! Если на этом этапе получено сообщение об ошибке или уведомление об отказе, декларация (расчет) считается представленной с нарушением сроков исполнения электронного документооборота!

При отсутствии оснований для отказа в приеме (в течение четырех часов с момента поступления электронного документа… от налогоплательщика) налоговый орган направляет полученные документы для дальнейшей обработки.

Затем, в течение четырех часов с момента поступления в программный комплекс для дальнейшей обработки, проводит окончательный контроль на соответствие требованиям разд. II Приложения N 6.

При отсутствии нарушений регистрирует налоговую декларацию (расчет) и формирует квитанцию о приеме.

При выявлении нарушения формирует уведомление об отказе в приеме с указанием причин отказа.

Квитанцию о приеме налоговой декларации или уведомление об отказе не позднее следующего рабочего дня за днем поступления налоговый орган направляет налогоплательщику через спецоператора. Следует учесть, что, если на этом этапе получено уведомление об отказе, декларация (расчет) считается не представленной! Декларация представлена, как только плательщиком получена квитанция о приеме. При этом датой представления документов считается дата, указанная в подтверждении спецоператора связи.

По результатам обработки налоговой декларации (расчета) налоговый орган формирует извещение о вводе (или уведомление об уточнении) в случае выявления ошибок и не позднее следующего рабочего дня, следующего за днем поступления, направляет его налогоплательщику через спецоператора.

Документооборот завершен, если получено извещение о вводе. Уведомление об уточнении означает, что в декларацию необходимо внести уточнения (т.е. представить корректирующий отчет). Соответственно при представлении этих данных действует тот же порядок, что и при представлении основной декларации.

Подтверждение отправки

Новый порядок существенно пополнил список документов, которыми необходимо обменяться. Разграничил время, отведенное спецоператору и налоговому органу для совершения тех или иных действий. Определил те моменты, когда документооборот является законченным и отчетность представленной

. Таким образом, теперь для подтверждения того, что отчетность представлена, налогоплательщик должен иметь: подтверждение отправки от спецоператора связи и квитанцию о приеме. Заканчивается же документооборот извещением о вводе.

Очевидно, что рассмотренный выше порядок существенно усложнил жизнь налогоплательщиков. И ранее часто возникали споры о том, какой день считать датой представления электронной отчетности

. Актуально это становилось для тех, кто представлял отчетность в последние дни, а по каким-то причинам (технические сбои, ошибки в представляемых документах и т.д.) налоговые органы в приеме этой отчетности отказывали. Либо для тех, кто просто не мог по техническим причинам отправить отчетность в ИФНС или даже на сервер спецоператора. В результате, как считали в ИФНС, налогоплательщик нарушал сроки представления отчетности, и естественно, инспекторы пытались его оштрафовать по ст. 119 НК РФ.

Как же решались эти проблемы? Во всех случаях время отправки декларации устанавливалось по дате, зафиксированной в подтверждении спецоператора связи. И хотя налоговики настаивали на том, что без протокола контроля отчетность представленной не является, сложившаяся арбитражная практика была однозначна. Если у налогоплательщика на руках было подтверждение спецоператора связи об отправке отчета и если этот отчет был отправлен вовремя, то начисление штрафа за непредставление декларации признавалось неправомерным (Постановление ФАС Северо-Западного округа от 12 марта 2010 г. по делу N А13-5546/2008). Это правило действовало даже в тех случаях, когда декларация была представлена по устаревшему формату (Постановления ФАС ЦО от 3 августа 2006 г. по делу N А09-2953/06-29, ФАС ПО от 22 марта 2006 г. по делу N А49-11353/2005, ФАС ЗСО от 24 января 2007 г. N Ф04-8916/2006(30071-А45-41)).

Теперь отчет будет считаться непредставленным до тех пор, пока налогоплательщик не получит квитанцию о приеме. А сформирована квитанция будет только в том случае, если приемный и программный комплексы на стороне инспекции не выявят определенных ошибок. И они могут быть самыми разными, в частности декларация может просто не читаться или быть сформированной налогоплательщиком в старом формате. При этом бухгалтер получит либо сообщение об ошибке, либо уведомление об отказе в приеме отчета, где будут перечислены ошибки, из-за которых файл не был принят. И в том, и в другом случае документооборот прекращается. Это означает, что необходимо устранить все ошибки и повторно выслать отчет. На этой стадии отчет считается непредставленным. Естественно, если отчетность будет направлена в последний день и окажется не принятой, споров с ИФНС не избежать.

Каким образом будет складываться арбитражная практика, теперь предсказать сложно. С одной стороны, по-прежнему в ст. 80 НК РФ срок представления электронной декларации определен как дата подтверждения оператора связи. Однако теперь действующие рекомендации прямо определяют: для того чтобы отчет считался принятым, а документооборот — завершенным, налогоплательщику необходимо иметь не только подтверждение спецоператора, но и квитанцию о приеме. Безусловно, вновь введенные правила ухудшают положение налогоплательщиков.

Теперь, для того чтобы иметь гарантии своевременного представления электронной отчетности, декларацию необходимо отправлять как минимум за два дня до окончания срока ее подачи. Иначе с учетом времени, отведенного налоговым органам на ее проверку, декларация может оказаться непредставленной. Кроме того, учитывая практически повсеместную неготовность налоговых органов обеспечить круглосуточный режим работы программных комплексов, а также отсутствие достаточного количества технических специалистов, проблем у налогоплательщиков прибавится. И вряд ли «нештатные ситуации», предусмотренные Методическими рекомендациями, исправят положение.

Несвоевременное представление

Первое и, пожалуй, самое эффективное решение проблемы — не оставлять сдачу отчетности на последние дни. Необходимо иметь в виду, что и у операторов связи могут быть технические сложности, отвечать за которые в конечном итоге придется налогоплательщику. Ведь ответственность за несвоевременное представление декларации возложена именно на него. Особенно это касается тех, чья обязанность направлять электронную отчетность определена Налоговым кодексом. Хотя судьи и считают, что в этом случае организация вправе представить отчетность и на другом носителе (Постановления Президиума ВАС РФ от 17 февраля 2009 г. N 11500/08, от 3 февраля 2009 г. N 11482/08), все же вероятность судебного разбирательства достаточно высока. Тем более что теперь в НК РФ предусмотрен штраф и за несдачу отчетности именно в электронном виде. Тем же, кто подает электронные декларации в добровольном порядке и оставляет их сдачу на последние дни, можно порекомендовать приносить документы лично или отправлять по почте.

Однако ситуации бывают разные. Если все же случилось так, что в силу каких-либо причин электронная декларация оказалась представленной не вовремя, не сдавайтесь и оспаривайте решение налоговиков в суде. Во всяком случае штраф можно значительно снизить. Как отмечает ВАС РФ (см. Постановление от 8 декабря 2009 г. N ВАС-11019/09), штраф за несдачу декларации не может в разы превышать недоимку. Также при попытке оштрафовать налогоплательщика по ст. 119 НК РФ можно сослаться на отсутствие его вины (Постановления Семнадцатого арбитражного апелляционного суда от 26 марта 2009 г. N 17АП-1692/2009-АК, ФАС Восточно-Сибирского округа от 19 августа 2010 г. по делу N А58-10700/09).

В целом, конечно, представляется очевидным, что после вступления в силу нового порядка у многих организаций пропадет желание представлять отчетность в электронном виде. Тем более что для большинства в настоящее время это все же дело добровольное. Многие вернутся к старому проверенному способу и вновь станут представлять отчетность с использованием обычной почтовой связи, т.к. плюсов у представления отчетности в электронном виде остается все меньше и меньше.

Источник:

ЗАО «ОВИОНТ ИНФОРМ»

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

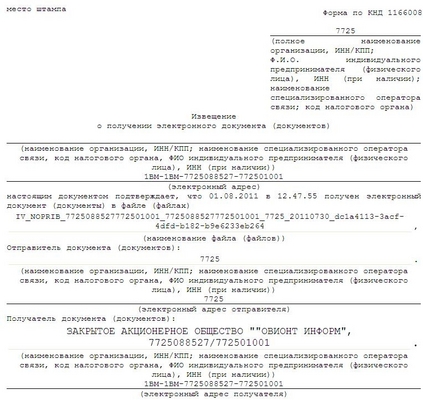

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме

, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки»

, формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Факт того, что отчетность без ошибок загружена в информационную базу данных налогового органа, подтверждается электронным документом «Извещение о вводе»

. Если же в отчетности обнаружены неточности, то ИФНС вышлет «Уведомление об уточнении»

, получив которое налогоплательщик должен исправить указанные в уведомлении ошибки и повторно выслать декларацию в ИФНС. При этом штрафные санкции за несвоевременное представление отчетности не взыскиваются, так как дата сдачи ранее уже зафиксирована в документе «Подтверждении даты отправки».

Табл. 1. Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

Тип документа | Начало имени файла | ||

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган | |||

Уведомление об уточнении налоговой декларации | |||

Квитанция о приеме | |||

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде | |||

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде | Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@ | ||

Извещение о вводе сведений, указанных в налоговой декларации | |||

Извещение о получении электронного документа (документов) в электронном виде |

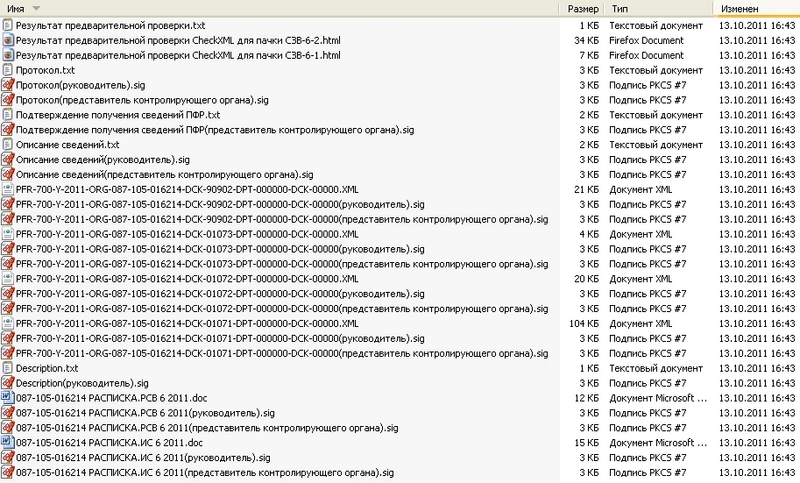

На Рис. 1 представлен состав электронных документов, которые участвуют в обмене между налогоплательщиком, спецоператором связи и налоговым органом при представлении декларации по налогу на прибыль.

Рис. 1. Состав электронных документов, сопровождающих сдачу декларациипо налогу на прибыльв налоговый орган

Как видно из Рис. 1 , документооборот включает файлы двух типов:

- .xml-файл — это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл — это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «.sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

1.2. Характеристики электронного документооборота между налогоплательщиком и ФСС

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета

или - квитанция о получении Расчета с ошибками

Дата представления отчета, от которой зависит, своевременно ли страхователь представил отчетность, фиксируется в самой в квитанции (а не в подтверждении даты отправки, поскольку такой документ при сдаче отчетности в ФСС не предусмотрен).

При получении квитанции с ошибками Фонд рекомендует внести исправления в форму 4-ФСС (в соответствии с протоколом ошибок) и повторно направить отчет на шлюз ФСС . В этом случае датой представления отчета будет считаться дата, указанная в первой

сформированной квитанции за текущий отчетный период.

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2. Типы сопровождающих документов, используемых в электронном документообороте с ФСС

Квитанция о получении Фондом отчета (с ошибками или без них) представляет собой зашифрованный и подписанный уполномоченным лицом ФСС файл с расширением «.р7е». После расшифровки файла квитанции можно увидеть, что он содержит html-файл протокола обработки файла отчета 4-ФСС и оригинальный xml-отчет страхователя. Наличие таких двух файлов в квитанции подтверждает, что квитанция соответствует именно вложенному в нее отчету 4-ФСС.

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

Согласно Распоряжению Правления ПФР от 11.10.2007г. №190р, которым регламентируется электронный документооборот со страхователями, документом, подтверждающим факт представления отчетности в ПФР, является протокол контроля отчетности. Последний может иметь как статус «положительный», означающий, что отчетность считается успешно принятой и «отрицательный», в случае, если в отчетности в ПФР были выявлены ошибки, которые следует исправить и отправить отчетность заново.

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2. Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России .

В первом случае отправленная отчетность, а также комплект подтверждающих документов передаются через сервер спецоператора связи. А у некоторых спецоператоров такие документы могут храниться в зашифрованном виде на сервере спецоператора, например, на сервере системы «Контур-Экстерн». Если же требуется, представить электронные документы отчетности, заверенные налоговым органом, в кредитную организацию, аудиторам, в конкурсную комиссию или проверяющим контролирующих органов, то их необходимо сохранить на диск. Это можно сделать, используя функцию сохранения документооборота. Такие функции в большинстве программ отправки электронной отчетности реализованы. Именно так «сохранение документооборота» они называются в программе «Баланс-2W» и системе «Контур-Экстерн».

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3. Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «.xml», и «.xml.sig». Первый документ — это сформированный по установленному формату электронный файл документа. Второй — электронная подпись под документом уполномоченного лица.

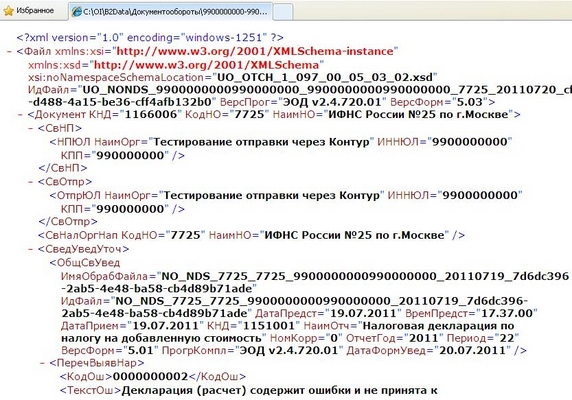

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4. Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «.xml.sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ — программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

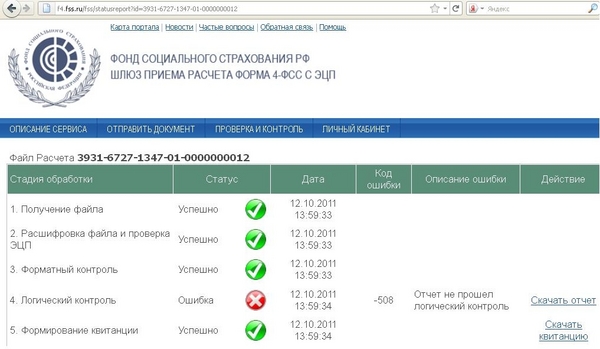

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны шлюз приема , где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5. Отображение состояния электронного документооборота с ФСС на Шлюзе приема

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM.exe, которая расшифровывает файл квитанции, имеющей расширение «.p7e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету

, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи

. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM.exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM.exe предназначена только для работы с расчетом 4-ФСС.

3. Программное обеспечение для хранения и просмотра подтверждающих сдачу отчетности документов

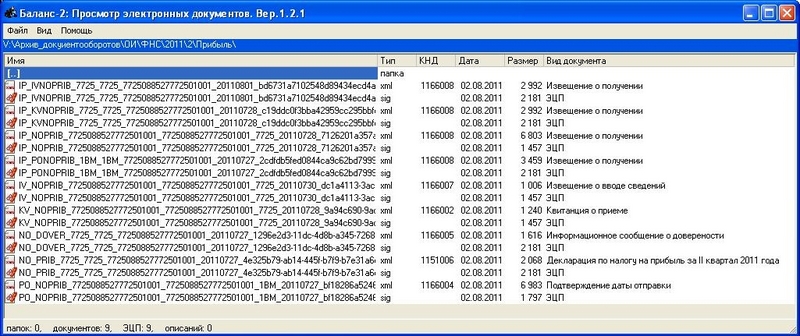

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис.),

Рис. 6. Главное окно программы «Баланс-2: Просмотр электронных документов»

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР (Рис. 7),

Рис. 7. Электронный документ отчетности

- сведения о лице, его подписавшем и сертификате его электронной цифровой подписи (Рис. 8),

Рис. 8. Просмотр информации об ЭЦП и сертификате

- данные об отправке документа в контролирующий орган,

- данные о лице, получившем документ и сертификате его электронной цифровой подписи,

- подтверждающие отправку и их доставку документы между отправителем и получателем, включая квитанции о получении, протоколы контроля, извещения о вводе в базу данных электронных документов, а также ЭЦП уполномоченных лиц контролирующих органов (Рис. 9).

Рис. 9. Просмотр извещения о получении декларации в налоговом органе

Программа будет полезной не только лицам, подготавливающим и принимающим отчетность в соответствии с требованиями закона, то есть налогоплательщикам и контролирующим органам — ФНС, ПФР, ФСС, но и лицам, желающим обмениваться электронными документами по своему желанию, например, кредитным организациям, принимающим отчетность заемщиков в электронном виде, их клиентам, аудиторам, руководителям финансовых подразделений.

Программа «Баланс-2: Просмотр электронных документов» может применяться пользователями не только программы «Баланс-2W», но других программ подготовки электронной отчетности и абонентами любых специализированных операторов связи.

МИНИСТЕРСТВО ФИНАНСОВ ПЕРМСКОГО КРАЯ

ПРИКАЗ

ОБ УТВЕРЖДЕНИИ ПОРЯДКА ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

В соответствии с Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации , утвержденной Приказом Министерства финансов Российской Федерации от 28 декабря 2010 года N 191н , и Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 25 марта 2011 года N 33н , в целях упорядочения представления, проверки, приемки годовой, квартальной и месячной бюджетной отчетности и сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений в Министерство финансов Пермского края приказываю:

1. Утвердить Порядок представления бюджетной отчетности и сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений в Министерство финансов Пермского края согласно приложению к настоящему Приказу.

2. Начальнику отдела консолидированной отчетности, заместителю главного бухгалтера Балашенковой С.В. довести настоящий Приказ до главных распорядителей бюджетных средств Пермского края, главных администраторов, администраторов, выполняющих отдельные полномочия главных администраторов, доходов бюджета Пермского края, главных администраторов источников финансирования дефицита бюджета Пермского края, органов государственной власти Пермского края, осуществляющих в отношении государственных краевых учреждений функции и полномочия учредителя, финансовых органов муниципальных районов (городских округов) Пермского края и Пермского краевого фонда обязательного медицинского страхования.

3. Признать утратившими силу приказы Министерства финансов Пермского края:

от 27 декабря 2010 года N СЭД-39-01-03-254 «Об утверждении Порядка представления бюджетной отчетности в Министерство финансов Пермского края»;

от 25 мая 2011 года N СЭД-39-01-22-116 «О внесении изменения в Приказ Министерства финансов Пермского края от 27.12.2010 N СЭД-39-01-03-254 «Об утверждении Порядка представления бюджетной отчетности в Министерство финансов Пермского края».

5. Контроль за исполнением приказа возложить на начальника управления главного бухгалтера Вотинову И.Г.

Министр финансов

О.В.АНТИПИНА

ПОРЯДОК ПРЕДСТАВЛЕНИЯ БЮДЖЕТНОЙ ОТЧЕТНОСТИ И СВОДНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В МИНИСТЕРСТВО ФИНАНСОВ ПЕРМСКОГО КРАЯ

УТВЕРЖДЕН

Приказом

Министерства финансов

Пермского края

от 27.11.2012 N СЭД-39-01-22-223

1. Общие положения

Настоящий Порядок устанавливает правила представления бюджетной отчетности и сводной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (далее — сводная бухгалтерская отчетность) главными распорядителями бюджетных средств Пермского края, главными администраторами, администраторами, выполняющими отдельные полномочия главного администратора, доходов бюджета Пермского края, не являющимися получателями бюджетных средств Пермского края, поступления в который они администрируют, органами государственной власти Пермского края, осуществляющими в отношении государственных краевых учреждений функции и полномочия учредителя, финансовыми органами муниципальных районов (городских округов) Пермского края и Территориальным фондом обязательного медицинского страхования Пермского края (далее — субъекты отчетности), проведения камеральной проверки и принятия ее Министерством финансов Пермского края (далее — Минфин края).

(в ред. )

2. Порядок представления отчетности

2.1. Субъекты отчетности составляют месячную, квартальную и годовую бюджетную отчетность, квартальную и годовую сводную бухгалтерскую отчетность (далее — отчетность) в соответствии с требованиями к ее составлению, установленными Министерством финансов Российской Федерации (далее — Минфин России), Федеральным казначейством и Минфином края, и представляют ее в Минфин края в установленные им сроки.

В случае проведения реорганизации или ликвидации (упразднения) главных распорядителей бюджетных средств Пермского края и/или подведомственных им учреждений главные распорядители бюджетных средств Пермского края и органы государственной власти Пермского края, осуществляющие в отношении государственных краевых учреждений функции и полномочия учредителя, представляют бюджетную и сводную бухгалтерскую отчетность в Минфин края на дату проведения реорганизации (ликвидации, упразднения) в течение трех рабочих дней после завершения реорганизационных (ликвидационных) процедур.

(абзац введен )

2.2. Отчетность представляется субъектами отчетности в Минфин края в следующем порядке:

2.2.1. в электронном виде, подписанная электронной подписью, без представления на бумажном носителе:

главными распорядителями бюджетных средств Пермского края, органами государственной власти Пермского края, осуществляющими в отношении государственных краевых учреждений функции и полномочия учредителя, и Территориальным фондом обязательного медицинского страхования Пермского края с использованием программного комплекса «СКИФ», база данных которого установлена в Минфине края;

(в ред. Приказа Министерства финансов Пермского края от 26.11.2015 N СЭД-39-01-22-283)

финансовыми органами муниципальных районов (городских округов) Пермского края по телекоммуникационным каналам связи с использованием программного комплекса «СКИФ», база данных которого установлена в финансовом органе;

2.2.2. на бумажном носителе главными администраторами, администраторами, выполняющими отдельные полномочия главного администратора, доходов бюджета Пермского края, не являющимися получателями бюджетных средств Пермского края, поступления в который они администрируют.

2.3. Отдел консолидированной отчетности не позднее рабочего дня, следующего за днем получения отчетности в электронном виде по телекоммуникационным каналам связи от субъекта отчетности, уведомляет его в электронном виде о ее получении.

По просьбе субъекта отчетности, представляющего отчетность на бумажном носителе, на копии отчетности государственный гражданский служащий отдела консолидированной отчетности проставляет отметку о представлении с указанием даты представления, должности и подписи (с расшифровкой).

3. Проведение камеральной проверки отчетности

3.1. Минфин края осуществляет проверку отчетности, представленной субъектами отчетности (далее — камеральная проверка отчетности), в течение трех рабочих дней:

на полноту представления форм отчетности;

на соответствие требованиям, установленным к ее составлению и представлению;

на соответствие показателей представленной отчетности контрольным соотношениям, установленным Минфином России, Федеральным казначейством и Минфином края.

3.2. При установлении факта отсутствия полноты представления форм отчетности государственный гражданский служащий отдела консолидированной отчетности не позднее рабочего дня, следующего за днем выявления несоответствия, направляет уведомление об этом субъекту отчетности в электронном виде.

3.3. В случае выявления в ходе камеральной проверки отчетности несоответствия отчетности требованиям к ее составлению и представлению, контрольным соотношениям, установленным Минфином России, Федеральным казначейством и Минфином края, структурные подразделения Минфина края не позднее рабочего дня, следующего за днем выявления несоответствия, уведомляют об этом субъект отчетности средствами телефонных, факсимильных и иных каналов связи.

3.4. Субъект отчетности, представивший отчетность, не соответствующую установленным контрольным соотношениям, а также требованиям к ее составлению и представлению, обязан в течение одного рабочего дня предпринять необходимые меры для приведения ее в соответствие с установленными требованиями и представить в Минфин края.

3.5. Отчетность после внесения в нее изменений по результатам камеральной проверки представляется субъектом отчетности в порядке, установленном разделом 2 настоящего Порядка.

4. Принятие отчетности

4.1. Отдел консолидированной отчетности в течение пяти рабочих дней после представления годовой бюджетной отчетности об исполнении консолидированного бюджета Пермского края в Федеральное казначейство извещает об этом главных распорядителей бюджетных средств Пермского края, путем направления в их адрес соответствующего письма.

(в ред. Приказа Министерства финансов Пермского края от 26.11.2015 N СЭД-39-01-22-283)

4.2. Отдел консолидированной отчетности уведомляет субъект отчетности о дате принятия представленной им отчетности в течение пяти рабочих дней после получения от Федерального казначейства уведомления о принятии:

4.2.1. месячной, квартальной бюджетной отчетности об исполнении консолидированного бюджета Пермского края и квартальной сводной бухгалтерской отчетности путем направления сообщения в электронном виде;

4.2.2. годовой бюджетной отчетности об исполнении консолидированного бюджета Пермского края путем направления уведомления о принятии годовой бюджетной отчетности:

финансовым органам муниципальных районов (городских округов) Пермского края, Территориальному фонду обязательного медицинского страхования Пермского края по форме согласно приложению 1 к настоящему Порядку;

(в ред. Приказа Министерства финансов Пермского края от 26.11.2015 N СЭД-39-01-22-283)

другим субъектам бюджетной отчетности по форме согласно приложению 2 к настоящему Порядку;

4.2.3. годовой сводной бухгалтерской отчетности путем направления уведомления о принятии годовой сводной бухгалтерской отчетности:

финансовым органам муниципальных районов (городских округов) Пермского края по форме согласно приложению 3 к настоящему Порядку;

органам государственной власти Пермского края, осуществляющим в отношении государственных краевых учреждений функции и полномочия учредителя, по форме согласно приложению 4 к настоящему Порядку.

4.2_1. Отдел консолидированной отчетности уведомляет главных распорядителей бюджетных средств Пермского края и органы государственной власти Пермского края, осуществляющих в отношении государственных краевых учреждений функции и полномочия учредителя, о дате принятия представленной ими бюджетной и сводной бухгалтерской отчетности по результатам проведения реорганизации или ликвидации (упразднения) в течение трех рабочих дней после представления отчетности.

(п. 4.2_1 введен Приказом Министерства финансов Пермского края от 26.11.2015 N СЭД-39-01-22-283)

4.3. В случае положительного результата по факту проведения камеральной проверки отчетности по просьбе субъекта отчетности на копии отчетности государственный гражданский служащий отдела консолидированной отчетности проставляет отметку о ее принятии с указанием даты принятия, должности и подписи (с расшифровкой).

5. Заключительные положения

Обеспечение сохранности отчетности, представленной субъектами отчетности в Минфин края на бумажном носителе, осуществляет отдел консолидированной отчетности. Сохранность баз данных программного комплекса «СКИФ» и обеспечение сохранности отчетности, представленной субъектами отчетности в Минфин края в электронном виде, подписанной с применением электронной подписи, обеспечивает отдел автоматизации управления по обеспечению деятельности Минфина края.

Приложение 1.

Приложение 1

к Порядку

представления бюджетной отчетности

и сводной бухгалтерской отчетности

государственных (муниципальных) учреждений

в Министерство финансов Пермского края

Бланк Министерства

Руководителю финансового органа

муниципального района

(городского округа)

_______________________________

Уведомление о принятии годовой бюджетной отчетности

Министерство финансов Пермского края уведомляет, что годовая бюджетная отчетность об исполнении консолидированного бюджета _______________________ муниципального района (городского округа) за 20__ год предоставлена в полном объеме форм и в срок (с нарушением срока), установленный Министерством финансов Пермского края.

На основании вышеизложенного годовая бюджетная отчетность об исполнении консолидированного бюджета __________________________ муниципального района (городского округа) за 20__ год принята.

Начальник управления

бюджетного учета и отчетности,

Приложение 2. Уведомление о принятии годовой бюджетной отчетности

Приложение 2

к Порядку

представления бюджетной отчетности

и сводной бухгалтерской отчетности

государственных (муниципальных) учреждений

в Министерство финансов Пермского края

(в редакции Приказа Министерства финансов Пермского края от 28.12.2015 N СЭД-39-01-22-323)

Бланк Министерства _____________________________________

(наименование субъекта отчетности

и его адрес (при необходимости)

Уведомление о принятии годовой бюджетной отчетности

Министерство финансов Пермского края уведомляет, что годовая бюджетная отчетность за 20__ год представлена в полном объеме форм и в срок (с нарушением срока), установленный Министерством финансов Пермского края.

Годовая бюджетная отчетность рассмотрена и проверена Министерством финансов Пермского края. В бюджетной отчетности соблюдены контрольные соотношения, установленные Министерством финансов Российской Федерации, Федеральным казначейством и Министерством финансов Пермского края.

На основании вышеизложенного годовая бюджетная отчетность за 20__ год принята.

Начальник управления

бюджетного учета и отчетности,

главный бухгалтер _____________ _______________________

(подпись) (расшифровка подписи)

Приложение 3.

Приложение 3

к Порядку

представления бюджетной отчетности

и сводной бухгалтерской отчетности

государственных (муниципальных) учреждений

в Министерство финансов Пермского края

(в редакции Приказа Министерства финансов Пермского края от 28.12.2015 N СЭД-39-01-22-323)

Бланк Министерства Руководителю финансового органа

_______________________________

муниципального района

(городского округа)

_______________________________

Уведомление о принятии годовой сводной бухгалтерской отчетности

Министерство финансов Пермского края уведомляет, что годовая сводная бухгалтерская отчетность бюджетных и автономных учреждений ________________ муниципального района (городского округа) за 20__ год предоставлена в полном объеме форм и в срок (с нарушением срока), установленный Министерством финансов Пермского края.

Сводная годовая бухгалтерская отчетность муниципальных бюджетных и автономных учреждений рассмотрена и проверена Министерством финансов Пермского края. В отчетности соблюдены контрольные соотношения, установленные Министерством финансов Российской Федерации, Федеральным казначейством и Министерством финансов Пермского края.

На основании вышеизложенного сводная годовая бухгалтерская отчетность бюджетных и автономных учреждений __________________________ муниципального района (городского округа) за 20__ год принята.

Начальник управления

бюджетного учета и отчетности,

главный бухгалтер _____________ _______________________

(подпись) (расшифровка подписи)

Приложение 4. Уведомление о принятии годовой сводной бухгалтерской отчетности

Приложение 4

к Порядку

представления бюджетной отчетности

и сводной бухгалтерской отчетности

государственных (муниципальных) учреждений

в Министерство финансов Пермского края

(в редакции Приказа Министерства финансов Пермского края от 28.12.2015 N СЭД-39-01-22-323)

Бланк Министерства __________________________________

(наименование субъекта отчетности)

Уведомление о принятии годовой сводной бухгалтерской отчетности

Министерство финансов Пермского края уведомляет, что сводная годовая бухгалтерская отчетность государственных краевых бюджетных и автономных учреждений, учредителем которых является _____________________, за 20__ год представлена в полном объеме форм и в срок (с нарушением срока), установленный Министерством финансов Пермского края.

Сводная годовая бухгалтерская отчетность государственных краевых бюджетных и автономных учреждений рассмотрена и проверена Министерством финансов Пермского края. В отчетности соблюдены контрольные соотношения, установленные Министерством финансов Российской Федерации, Федеральным казначейством и Министерством финансов Пермского края.

На основании вышеизложенного сводная годовая бухгалтерская отчетность бюджетных и автономных учреждений за 20__ год принята.

Начальник управления

бюджетного учета и отчетности,

главный бухгалтер _____________ _______________________

(подпись) (расшифровка подписи)

Отправлена по ТКС декларация по НДС в налоговый орган, есть квитанция о подтверждении даты отправки,а также квитанция о получении налоговым органом декларации. До сих пор не пришла квитанция о вводе декларации, в течение какого срока налоговый орган обязан прислать эту квитанцию, можно ссылку на нормативный документ?

Извещение о получении налоговым органом декларации говорит о том, что отчет прошел техническую проверку. Далее в течение четырех часов инспекция должна провести первичный контроль содержимого, а в течение четырех часов после окончания первичного контроля — выполнить окончательный контроль налоговой отчетности. Результатом этого этапа будет отправка вам квитанции о приеме отчетности.

Не позднее следующего рабочего дня после завершения окончательного контроля инспекция должна прислать вам извещение о вводе (если ошибок в отчетности не обнаружится). Данный порядок установлен Методическими рекомендациями, утвержденными .

Как сдать налоговую отчетность через спецоператора

Процедура сдачи электронной отчетности в налоговую инспекцию через спецоператора состоит из нескольких этапов:

- получение подтверждения даты отправки от спецоператора;

- технический контроль

- первичный контроль отчетности в налоговой инспекции;

- окончательный контроль отчетности в налоговой инспекции;

- внесение отчета в базу данных налоговой инспекции.

Отправленная в инспекцию налоговая отчетность проходит три этапа контроля.

На первом этапе контроля налоговая инспекция в течение четырех часов с момента получения отчетности проводит техническую проверку (п. 2.5 приказом ФНС России от 31 июля 2014 г. № ММВ-7-6/398). В частности, проверяется соблюдение форматов файлов и имя отправителя по критериям, установленным пунктами и раздела I приложения 1 к Методическим рекомендациям, утвержденным приказом ФНС России от 31 июля 2014 г. № ММВ-7-6/398 .

По результатам проверки налоговая инспекция отправит:

- извещение о получении;

Извещение о получении из налоговой инспекции означает, что отчетность прошла первый этап контроля.

Сообщение об ошибке означает, что при подготовке или пересылке отчетности произошли технические ошибки. Это сообщение инспекция отправляет в открытом (незашифрованном) виде. В таком случае, руководствуясь сообщением, исправьте файл и отправьте его заново.

Первичный контроль

На втором этапе налоговая инспекция проводит первичный контроль содержимого, а именно проверку:

- реквизитов организации (представителя);

- подлинности электронной подписи;

- присланных файлов – имя, структуру, формат, налоговый период и т. д.

Порядок проверки определен пунктами 3–5 раздела I приложения 1 к Методическим рекомендациям, утвержденным приказом ФНС России от 31 июля 2014 г. № ММВ-7-6/398 .

Этот контроль должен занимать не более четырех часов с момента окончания предыдущего этапа технического контроля (п. 2.8 Методических рекомендаций, утвержденных приказом ФНС России от 31 июля 2014 г. № ММВ-7-6/398).

Если по результатам этой проверки инспекция выявила ошибки, она пришлет уведомление об отказе в приеме отчетности с указанием причин.

В этом случае уточните реквизиты декларации с отчетностью и отправьте файл заново. Если такое уведомление не поступило, значит, этап первичного контроля успешно пройден.

Окончательный контроль

На третьем этапе проверки налоговая инспекция в течение четырех часов после окончания первичного контроля выполняет окончательный контроль налоговой отчетности (п. 2.11 Методических рекомендаций, утвержденных приказом ФНС России от 31 июля 2014 г. № ММВ-7-6/398).

По результатам проверки инспекция отправит в ответ:

- уведомление об отказе в приеме отчетности с указанием причин отказа.

Если инспекция прислала уведомление об отказе в приеме, нужно проанализировать причины отказа, переделать декларацию и сдать ее заново. Основания для отказа в приеме налоговых деклараций перечислены в пункте 28 Административного регламента, утвержденного

210. Электронный документооборот при представлении заявителем налоговых деклараций (расчетов) в электронной форме по ТКС осуществляется, если заявитель взаимодействует с инспекцией ФНС России в электронной форме по ТКС и зарегистрирован в качестве участника электронного документооборота, с использованием технических средств автоматического создания (проверки) усиленной квалифицированной электронной подписи в инспекции ФНС России.

211. В процессе электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по ТКС также используются технологические электронные документы, указанные в пункте 148 настоящего Административного регламента, и извещение о вводе, уведомление об уточнении.

Извещение о получении электронного документа формируется на каждый полученный по ТКС следующий электронный документ: налоговую декларацию (расчет), подтверждение даты отправки, квитанцию о приеме, уведомление об отказе в приеме, извещение о вводе, уведомление об уточнении.

212. При осуществлении электронного документооборота обеспечивается хранение всех отправленных и принятых электронных документов по ТКС, в том числе технологических электронных документов (за исключением извещения о получении электронного документа), с усиленными квалифицированными электронными подписями и квалифицированными сертификатами, применявшихся для формирования указанных подписей.

213. При получении налоговой декларации (расчета) в электронной форме по ТКС не позднее четырех часов с момента ее получения должностное лицо, ответственное за прием налоговых деклараций (расчетов) в электронной форме по ТКС, выполняет с использованием программного обеспечения налоговых органов следующие действия:

1) проверяет в налоговой декларации (расчете) подлинность усиленной квалифицированной электронной подписи заявителя;

2) формирует извещение о получении налоговой декларации (расчета) с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата), и отправляет его заявителю;

(см. текст в предыдущей редакции)

214. При наличии хотя бы одного из оснований, указанных в пунктах 28

1) формирует уведомление об отказе в приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата), и указанием причин отказа или сообщение об ошибке (в случае невозможности расшифровать налоговую декларацию, расчет);

(см. текст в предыдущей редакции)

(см. текст в предыдущей редакции)

3) отправляет уведомление об отказе в приеме (сообщение об ошибке) заявителю.

215. При отсутствии оснований, указанных в пунктах 28 и настоящего Административного регламента, должностное лицо, ответственное за прием налоговых деклараций (расчетов) в электронной форме по ТКС, в течение одного рабочего дня с момента получения налоговой декларации (расчета) выполняет с использованием программного обеспечения налоговых органов следующие действия:

1) регистрирует налоговую декларацию (расчет), формирует квитанцию о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата);

(см. текст в предыдущей редакции)

2) отправляет квитанцию о приеме заявителю.

216. Датой представления налоговой декларации (расчета) заявителем в электронной форме по ТКС через оператора электронного документооборота считается дата, зафиксированная в подтверждении даты отправки.

(см. текст в предыдущей редакции)

Налоговая декларация (расчет) в электронной форме по ТКС считается принятой инспекцией ФНС России, если заявителю поступила квитанция о приеме с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата).

(см. текст в предыдущей редакции)

Датой получения налоговой декларации (расчета) в электронной форме по ТКС инспекцией ФНС России считается дата, указанная в квитанции о приеме.

217. По результатам обработки налоговой декларации (расчета) в электронной форме с использованием программного обеспечения налоговых органов формируется извещение о вводе или уведомление об уточнении в случае выявления ошибок в представленной налоговой декларации (расчете).

218. Должностное лицо, ответственное за прием налоговых деклараций (расчетов) в электронной форме по ТКС, в течение 2 рабочих дней со дня направления квитанции о приеме заявителю направляет ему извещение о вводе или уведомление об уточнении с усиленной квалифицированной электронной подписью, позволяющей идентифицировать соответствующий налоговый орган (владельца квалифицированного сертификата).

(см. текст в предыдущей редакции)

219. По просьбе заявителя налоговая декларация (расчет), принятая в электронной форме по ТКС, распечатывается и проставляется отметка о приеме налоговой декларации (расчета).

220. При получении от заявителя, отнесенного к категории крупнейших налогоплательщиков, налоговой декларации (расчета) в электронной форме по ТКС, которая должна направляться для дальнейшей обработки в иные инспекции ФНС России по месту учета заявителя по основаниям, предусмотренным Налоговым кодексом Российской Федерации, не позднее четырех часов с момента ее получения должностное лицо, ответственное за прием налоговых деклараций (расчетов) в электронной форме по ТКС в инспекции ФНС России по месту учета заявителя в качестве крупнейшего налогоплательщика, осуществляет действия в соответствии с

| Читайте: |

|---|