- ОСАГО

- Видео: Как рассчитать скидку за безаварийное вождение КБМ

- Таблица и ее правильное применение

- Примеры

- ОСАГО и КБМ.

- Как рассчитывается КБМ?

- Обнуление КБМ.

- Как узнать КБМ водителя по базе РСА — пошаговая инструкция.

- Расчет стоимости полиса ОСАГО.

- Видео.

- Таблица КМБ ОСАГО 2019 года

- Проверить КБМ ОСАГО онлайн?

- Что это такое

- Кто создал и ведет базу данных

- Для чего необходима

- Как узнать по АИС ОСАГО КБМ

- Как проверить полис

- Как сделать расчет по страховым компаниям

- Скидка или штраф?

- Какие аварии учитываются?

- Таблица коэффициентов бонус-малус

- Как определить коэффициент по таблице?

- Как узнать свой коэффициент?

КБМ — коэффициент “Бонус-Малус”

. Это значение используют страховые компании для расчета страховой премии по договору.

Из-за наличия или отсутствия аварий КБМ бывает понижающим или повышающим. Узнаем, как рассчитать КБМ по ОСАГО в 2019 году.

ОСАГО

Полис ОСАГО — документ, по которому страховая компания частично возмещает ущерб потерпевшей стороне после аварий, в которой виноват ее клиент. Такие же условия действуют в отношении водителей, вписанных в тот же страховой полис.

Стоимость страхового полиса ОСАГО зависит от следующих показателей:

- возраста водителя;

- стажа вождения;

- показателя безаварийной езды, учитывает страховую историю (КБМ);

- характеристики страхуемого автомобиля (КМ-коэффициент мощности двигателя);

- региона эксплуатации (КТ-территориальный коэффициент);

- коэффициента грубых нарушений (КН);

- от общих условий договора;

- наличия или отсутствия прицепа или ограничений.

Видео: Как рассчитать скидку за безаварийное вождение КБМ

Таблица и ее правильное применение

| Класс автомобилиста | КБМ | Класс и страховые случаи, которые произошли во время действия полиса ОСАГО | ||||

| Выплат не было | 1 выплата | 2 | 3 | 4 и более | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | ||||

| 1 | 1,55 | 2 | ||||

| 2 | 1,4 | 3 | 1 | |||

| 3 | 1 | 4 | 1 | |||

| 4 | 0,95 | 5 | 2 | 1 | ||

| 5 | 0,9 | 6 | 3 | 1 | ||

| 6 | 0,85 | 7 | 4 | 2 | ||

| 7 | 0,8 | 8 | 4 | 2 | ||

| 8 | 0,75 | 9 | 5 | 2 | ||

| 9 | 0,7 | 10 | 5 | 2 | 1 | |

| 10 | 0,65 | 11 | 6 | 3 | 1 | |

| 11 | 0,6 | 12 | 6 | 3 | 1 | |

| 12 | 0,55 | 13 | 6 | 3 | 1 | |

| 13 | 0,5 | 13 | 7 | 3 | 1 | |

- В левом столбце указан класс автомобилиста. Для всех водителей, которые заключают договор ОСАГО впервые, характерен третий класс, класс КБМ будет равен 1.

- Затем определяют, какое количество страховых случаев было во время действия прошлых страховых договоров, в которых водитель был признан виновным. У новичков таких случаев нет, поэтому нужна цифра “0”.

- Столбец, в котором указано количество убытков, необходим, чтобы определить класс на следующий год. Для новичков класс 4.

- Классу четыре соответствует значение КБМ 0,95.

Примеры

Рассмотрим два примера

Рассмотрим два примера

. В первом автомобилист ездил год без аварий, во втором у водителя появились аварии. Начнем с первого примера.

Допустим, что на момент заключения страхового договора автомобилисту был присвоен 9 класс КБМ. Т.е. 30% скидки к основному тарифу по страховке. Значит, автомобилист уже пользовался услугами страховой компании, и каждый год получал на 5% скидки больше за безаварийную езду.

Через год тот же водитель занялся оформлением нового страхового договора. Аварий не было. От 9 класса двигаемся по столбцу вниз по таблице, страховой агент смотрит новый класс. Водитель получает класс 10, скидка составляет 35% (значение 0,65).

Рассмотрим другой пример, в котором у того же водителя (класс 9) случилось 3 аварии

. От класса 9 двигаемся по таблице вправо, к значению, где указано 3 выплаты. И получаем класс 1, а повышающий коэффициент 1,55. Значит, водителю придется оплатить повышенную стоимость.

Для самостоятельного определения скидки:

- нужно начать расчет со строки, которая содержит третий класс;

- после каждого безаварийного года можно спускаться на строку ниже;

- при каждом годе с авариями нужно переходить на строку, которая соответствует количеству страховых выплат;

- если у автомобилиста не было страховки год, его класс равняется трем;

- если полис открыт (неограниченное количество водителей), коэффициент изменяется только для владельца авто.

По ОСАГО максимальная скидка за безаварийную езду составляет 50%. Это соответствует значениям 0,5 и классу 13. Автомобилист получает самую большую скидку из возможных, если за 10 лет из-за него не проводилось страховых выплат.

Страховые выплаты производятся только тогда, когда пострадавший в аварии, спровоцированной Вами, обращается в страховую за выплатой. Если ущерб незначительный, автомобилисты разбираются на месте, и стоимость полиса не повышается.

Если есть ограничение по количеству водителей, коэффициент определяется на основании сведений по каждому из водителей:

- сотрудники страховой компании определяют КБМ по автомобилисту с наихудшим классом;

- скидка предоставляется человеку, а не транспортному средству;

- коэффициент повышается только у водителя, виновного в ДТП.

- транзитная страховка;

- страхование ТС, зарегистрированного в другом государстве.

Таблица предоставляет теоретическое значение коэффициента.

В реальности его значение может быть выше, так как страховщики не всегда вносят КБМ в базу данных РСА, на которую должны опираться все страховые компании.

Делается это для получения большего количества денег. И автомобилист, который плохо разбирается в страховых выплатах, легко попадается и платит больше, чем требуется.

Скидка довольно быстро проверяется самостоятельно через базу РСА

. Это очень важно, так как страховые компании иногда не вносят коэффициент в базу данных РСА для получения большей прибыли за тот же страховой полис.

Российский Союз Автостраховщиков — некоммерческая корпоративная организация, которая представляет единое общероссийское профессиональное объединение.

Основывается на принципе обязательного членства страховщиков, которые занимаются обязательным страхованием гражданской ответственности владельцев ТС. Статус объединения закрепляется законом. В состав входит 71 страховая компания

.

Проверить коэффициент по базе РСА можно на официальном сайте: http://www.autoins.ru/ru/osago/polis .

Понадобятся следующие сведения:

- дата рождения;

- данные документа, удостоверяющего личность, или ФИО и дата рождения человека, который допущен к управлению автомобилем;

- сведения о водительском удостоверении.

Галочкой подтверждается согласие на обработку персональных данных, проводится проверка.

Галочкой подтверждается согласие на обработку персональных данных, проводится проверка.

Если итоговая цифра совпала со значением, рассчитанным Вами теоретически, так и должно быть. Если после проверки значения в РСА вышел неверный результат, КБМ следует восстанавливать.

База РСА предоставляет максимально полную информацию

. Можно определить, откуда взялось значение коэффициента, какой номер полиса использовался при расчете.

При заключении договора ОСАГО страховая компания должна использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения КБМ.

По базе можно также проверить обоснованность коэффициента, используемого компанией в отношении указанного в полисе водителя. В системе имеются данные о водителях с начала 2011 года.

Класс автомобилиста в системе РСА изменяют только представители страховой компании.

Сотрудники базы не изменяют данные АИС. Любые корректировки вносят сотрудники страховой компании.

С 2014 года компании должны передавать сведения о договорах ОСАГО в базу в течение суток с минуты оформления договора.

Для начала нужно выяснить, когда была допущена ошибка в расчете КБМ

Для начала нужно выяснить, когда была допущена ошибка в расчете КБМ

. В самом полисе коэффициент не указывается, поэтому следует провести перерасчет предыдущих полисов.

Не стоит выбрасывать старые страховые полисы. Они понадобятся для перерасчета верного значения.

Страховые коэффициенты меняются каждый год

. Цену страхового полиса нужно сверять каждый год. Если Вы и так делали это постоянно, вероятно, ошибка в предыдущем полисе.

Причины ошибки:

- в базе не исправили сведения, присутствует запись с информацией по старому полису;

- сотрудники допустили ошибку при вводе;

- если компания стала банкротом или была ликвидирована, сотрудники могли не передать информацию о системе РСА.

Восстановить КБМ можно в страховой компании, которая допустила ошибку в расчете. Если факт ошибки подтвердится, изменения внесут за несколько дней.

Если ошиблась предыдущая страховая, нужно обратиться туда

. Если она ликвидирована, коэффициент восстановить не получится, так как другие страховые не исправляют ошибки своих коллег.

Если рядовые сотрудники отказываются признавать свои ошибки, обратитесь в головной офис компании, оформите жалобу, направьте ее заказным письмом или лично. Если передаете лично, потребуйте, чтобы на копии жалобы поставили отметку о том, что ее приняли к рассмотрению.

В документе следует подробно расписать обстоятельства, подтверждающие неверное применение коэффициента. Укажите имя сотрудника, время, номер страхового полиса.

Вы имеете право потребовать письменный расчет

. Также можно упомянуть, что Вы собираетесь направить жалобу на компанию в органы, осуществляющие контроль по финансовым расчетам. При отсутствии результатов обратитесь в ФСФР.

Если один из водителей, вписанный в страховку, изменил водительское удостоверение, необходимо сразу же сообщить об этом в страховую компанию

Если один из водителей, вписанный в страховку, изменил водительское удостоверение, необходимо сразу же сообщить об этом в страховую компанию

. Это относится к изменению любой другой информации в документах.

Если по каким-то причинам страховая не получает сведений о ДТП, водители начинают хитрить и умалчивают о своих авариях. При расчете неточность сведений сразу обнаружат в базе РСА.

Страховая компания имеет право применить штрафные санкции за предоставление ложной иформации. Штраф составляет 1,5 коэффициента, стоимость страховки будет увеличена.

От санкций автомобилисту не укрыться даже тогда, когда он решит поменять страховщика.

Нюансы:

- КПР не применяют для легковых автотранспортных средств;

- КМ используют только для легковых ТС;

- КП не применяют для авто, которые были зарегистрированы РФ.

Существуют еще и другие особенности

. По этой причине всегда быстрее и легче воспользоваться любым из онлайн-калькуляторов расчета стоимости полиса на различных сайтах, если Вы не доверяете сотрудникам своей страховой компании.

КБМ или коэффициент бонус-малус – система поощрений и штрафов, которую применяют страховые компании к клиентам (страхователям) с учетом рейтинга. Рейтинг определяется на основании истории страховых выплат. Фактически, он представляет собой скидку или повышающий коэффициент, который используется при определении стоимости страхового полиса. Для автомобилистов важнейшее значение имеет этот коэффициент при обязательном .

ОСАГО и КБМ.

Система бонус-малус работает при страховании ответственности владельцев и водителей автомобилей в большинстве развитых стран. Ее концепция подразумевает поощрение – бонус в виде снижения стоимости страхового полиса для тех, кто не допускает страховых случаев. Обратная сторона – штраф – малус для тех, кто такой случай допустил.

В России о применении такой системы было завялено одновременно с вступлением в силу с 1 июля 2003 года закона об ОСАГО (№ 40-ФЗ от 25.04.2002г). В полной мере автоматизированный учет рейтинга водителей и заработал только в 2011 году. До тех пор ведение истории страховых выплат, определение коэффициента бонус-малус и расчет с его использованием стоимости полиса входило в функции страховой компании.

С 1 января 2012 года заработала централизованная автоматизированная система учета, в которую были внесены сведения по договорам ОСАГО, заключенным в 2011 году. С начала 2013 года пополнение базы системы стало обязательным для работающих с этими договорами страховых компаний. Страховщики должны передавать данные страхователей и договоров. Доступ к содержащимся в системе сведениям был открыт для них с июля 2014 года, благодаря чему при определении стоимости полиса стало возможно использование сведений предыдущих страховых периодов.

Согласно новой редакции закона с изменениями от 23.06.2016 года доступ к данным автоматической системы для контроля актуальности и корректности хранящейся информации с 1 января 2017 года получили и страхователи – физические лица.

Таким образом, каждый гражданин, заключающий договор ОСАГО может, обратившись на сайт Российского Союза автостраховщиков (именно эта организация вдет единую базу), узнать, какие сведения о нем доступны страховщику, и получить текущее значение КБМ.

Как рассчитывается КБМ?

Самостоятельное определение коэффициента бонус-малус не представляет труда. При первом заключении договора ОСАГО водителю присваивается начальный 3 класс, который дает при расчетах значение КБМ, равное 1. За каждый год, прошедший без страховых случаев, водитель поощряется увеличением класса на 1. Каждое такое увеличение приносит скидку при страховании в 5%.

Если страхователь допускает страховой случай, класс понижается, цена плиса растет. Причем рост этот тем значительнее, чем ниже текущий класс и чем большее количество страховых случаев допущено. К примеру, для водителя 3 класса, ответственного за 1 выплату в течение года произойдет понижение в классе до 1, что равносильно росту стоимости полиса на 55%. Водитель, управлявший автомобилем без аварий 3 года, получит 6 класс и скидку в 15%, но, став виновником ДТП на четвертый год, опустится до 4 класса и сможет рассчитывать только на 5% бонуса.

Для быстрого расчета в источниках приводится таблица классов водителей и соответствующих им КБМ, отражающая также и его изменения. Максимальный бонус составляет 50% (10 лет безаварийной езды и более). Особо неаккуратные водители будут вынуждены переплачивать за полис ОСАГО в 2.45 раза.

Некоторые особые правила установлены при расчете КБМ, когда к управлению транспортным средством допущены несколько лиц. При ограниченном их числе, при расчете страховки учитывается минимальный коэффициент бонус-малус из всех (хотя индивидуальные коэффициенты для каждого из водителей и продолжают определяться по стандартным правилам). При неограниченном круге скидка при страховании зависит от КБМ собственника.

Обнуление КБМ.

Обнуление коэффициента бонус-малус в базах РСА происходит в одном случае – если после окончания последнего договора страхования до заключения нового прошло более 12 месяцев. В этом случае, вне зависимости от предыдущего класса и уровня скидок накапливать поощрительный коэффициент придется с 3 класса и нулевой скидки (100%-й стоимости полиса при страховании).

Во всех остальных случаях изменения коэффициента будут соответствовать таблице.

Существует вероятность того, что КБМ обнулится при изменении важных сведений страхователя – получении новых прав, изменении фамилии и т.д. Чтобы этого не произошло он сам или владелец авто должны подать в СК соответствующее заявление. Страховщик обязан отразить эти изменения в базе.

Проверить актуальность сведений можно на сайте РСА

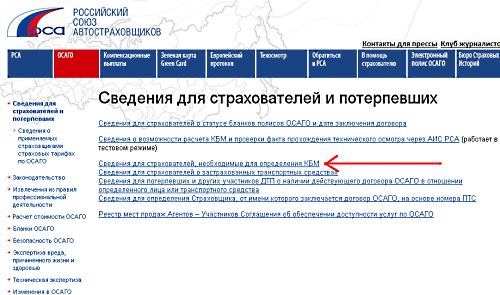

Как узнать КБМ водителя по базе РСА — пошаговая инструкция.

- Зайти на сайт Российского Союза автостраховщиков по адресу www.autoins.ru .

- В меню сайта выбрать пункт ОСАГО.

- В открывшемся слева списке выбрать первый пункт – «Сведения для страхователей и потерпевших».

- Из перечня в центральной области выбрать третий пункт «Сведения для страхователей, необходимые для расчета КБМ».

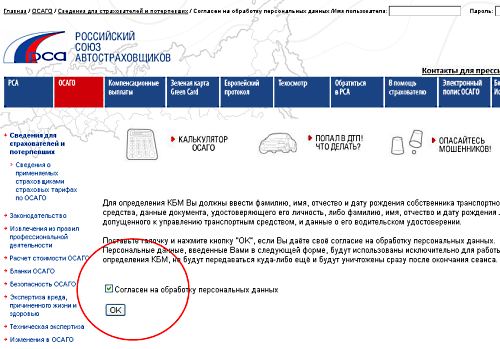

- Появившееся текстовое сообщение предупреждает о необходимости вода некоторых личных данных. Без согласия на их обработку результат получить невозможно. Согласиться на нее можно, отметив поле рядом с запросом «Согласен на обработку персональных данных».

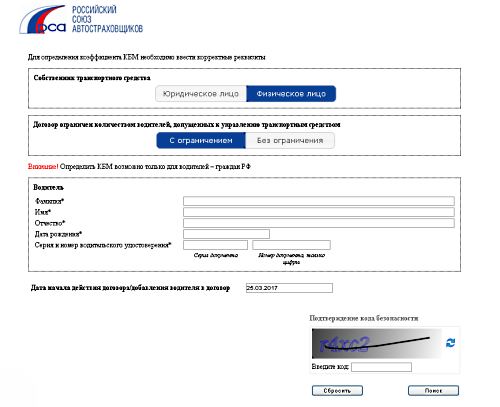

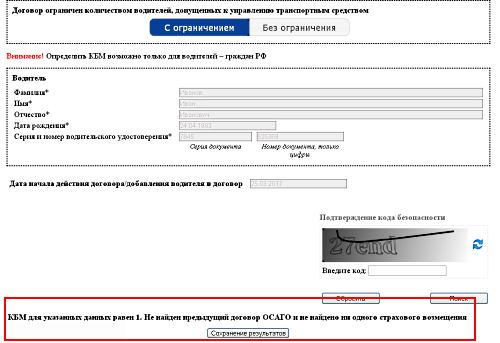

- Далее потребуется указать является собственником транспортного средства юридическое или физическое лицо, тип договора страхования (с ограничением или без ограничения числа допущенных к управлению), Ф.И,О. водителя и данные его удостоверения, дату заключения договора страхования.

После ввода проверочного кода по этим данным будет рассчитан официальный коэффициент бонус-малус, который обязателен для применения любой страховой компанией.

Расчет стоимости полиса ОСАГО.

Сайт позволяет не только узнать свой КБМ по ОСАГО. Есть здесь и удобный калькулятор стоимости полиса.

Воспользоваться им можно, выбрав в левом списке пункт «Расчет стоимости ОСАГО» или с других страниц, где доступна ссылка «Калькулятор ОСАГО».

После ввода сведений об автомобиле и водителях, будет рассчитана стоимость плиса с указанием вилки базового тарифа, и максимальной и минимальной сумм страхового взноса. Там же можно увидеть список всех коэффициентов, использующихся при расчете и их конкретные значения.

- Полученная в базе РСА величина коэффициента бонус-малус – обязательна для применения всеми страховщиками. Поэтому для устранения разногласий, полученные на сайте результаты достаточно распечатать и предъявить в страховой компании при покупке ОСАГО.

- Если сведения в базах РСА не соответствуют действительным, рассчитанным по фактическому стажу безаварийной езды, значит, один или несколько страховщиков не внесли сведения в информационную систему. Поправить положение можно, обратившись в РСА с претензией, подкрепленной документами (полисы желательно сохранять).

- Неверное указание страховщиком КБМ – повод для разбирательства и возврата переплаченных средств. Для этого в страховую компанию подается претензия, указывается реальный коэффициент бонус-малус (обращение должно быть официально зарегистрировано – указан его номер при отправке в электронном виде, иметься квитанции об оплате почтового отправления или отметка СК на втором экземпляре). Если в течение установленного срока (закон отводит на это 10 дней), действий не предпринято, или в изменении КБМ и возврате средств отказано – следует обратиться с жалобой на страховщика в Банк России. Жалоба подкрепляется фактическим материалом. После рассмотрения и принятия положительного решения страховая компания вернет переплаченные средства.

Видео.

Система бонус-малус

— апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем. Или простыми словами — система скидок за отсутствие страховых случаев.

КБМ — это единственный из коэффициентов за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, повышается.

Для вновь получивших права КБМ устанавливается 3 класса. При продлении договора при безаварийной езде КБМ уменьшается. Например если вы застраховали свое авто со значением КБМ = 1, то при без аварийной езде на следующий года вам применят коэффициент равный 0.95.

Но если вы совершили 1 ДТП по вашей вине и прошла 1 страховая выплата, то к вам на следующий год применится повышающий КБМ= 1,55 , при 2 и более страховых выплат к вам будут применять максимальный коэффициент КБМ.

Таблица КМБ ОСАГО 2019 года

Класс на начало годового срока страхования | Значение коэффициента (КБМ) | Класс на окончание годового срока страхования, после N страховых выплат | ||||

Страховых выплат | Страховых выплат | Страховых выплат | Страховых выплат | Страховых выплат | ||

Проверить КБМ ОСАГО онлайн?

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись . Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

База данных АИС РСА используется всеми страховыми компаниями, действующими в Российской Федерации. Но далеко не все страхователи, которые приобретают полис ОСАГО, понимают, для чего она нужна, а также кто и как ею может пользоваться. Выясним, как расшифровывается аббревиатура, кем база создана и как функционирует.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Раньше не было системы, в которой хранились бы все сведения о страхователях транспортных средств. Не так давно данная ситуация исправлена, и РСА разработало базу АИС.

После начала работы такой системы у страховщиков появились новые обязанности. Но они направлены только на то, чтобы сделать страховой бизнес прозрачным, защитить права водителя и устранить попытки автовладельцев покупать полис хитростью.

Но что же такого особенного в системе АИС РСА?

Что это такое

РСА – Российский Союз Автостраховщиков. Представляется собой некоммерческую организацию, статус которой подтвержден законодательными актами.

Это единое общероссийское профессиональное объединение, которое предлагает ОСАГО. В основе РСА – принципы обязательного членства страховых компаний.

Цели Союза:

- Обеспечить взаимодействие собственников транспортных средств.

- Составить правила профдеятельности для осуществления обязательных видов страхования.

Основано РСА в 2002 году. Инициаторы – крупные страховые компании России.

При ведении деятельность РСА опирается на .

Союз Автостраховщиков производит выплаты в соответствии с законодательством. Средства для возмещения ущерба здоровью и жизни перечисляются в таких случаях:

- когда не было установленно виновное в дорожно-транспортном происшествии лицо;

- когда виновник не имеет .

Компенсация по возмещению имущественных объектов полагается:

- если страховая компания была признана несостоятельной;

- если у страховой фирмы отозвано лицензию, позволяющую вести страховую деятельность.

Для получения возмещений страхователь представляют:

- Заявление на выплату.

- Справки, которые удостоверят произошедшую аварию.

- Справку об аварии на бланке , или .

- Протокол об административном правонарушении.

- Постановление об административном нарушении.

- Страховку.

- Акт с результатами проведения экспертизы.

Заявление рассматривается РСА в течение месяца, если иное не сказано в нормативных документах. Выплата производится безналичными.

База АИС – база РСА, в которой содержатся данные собственника авто:

- его ФИО;

- дата рождения;

- серия и номер водительского удостоверения.

В базе есть все сведения об убытках по страховкам за последние 2 года.

Кто создал и ведет базу данных

Функционирует база данных АИС уже несколько лет. Разработчиками являются представители РСА. За последние 2 года собрано сведения о 100 млн. контрактов.

Если страховой агент на момент заключения договора не имел доступа к базе, а страхователь представил неправдивые сведения, этот факт все равно будет выявлен в будущем.

И тогда стоимость полиса увеличится в полтора раза. Но и страховщики должны представлять все сведения о своих клиентах, с которым составили договор. На это отводится 15 дней.

Общая база есть у всех страховщиков, которые выдают полисы обязательного страхования. Такие же компании заполняют базу. Такая процедура осуществляется следующим образом. При заключении первой страховки все сведения о автовладельце вносят в базу.

Если страхователь обращается за возмещением, в базу данных вносят информацию о сумме страховой выплаты, а также о характере повреждений. При обращении в иную страховую организацию, работники фирмы могут пересмотреть страховую историю человека.

Посмотреть информацию в базе РСА можно круглосуточно. Услуги предоставляются бесплатно. На сайте также можно выяснить номер телефона, позвонив по которому можно получить все необходимые данные об использовании системы.

Для чего необходима

База АИС используется для расчета , учитывая страховую историю владельца транспортного средства.

Утверждены правила, в соответствии с которыми обязанностью СК становится проведение проверки по базе АИС, в 2013 году. Проверка охватывает 10 лет. Также рассматривается, были ли зафиксированы аварии за последние 2 года.

Рассчитывая стоимость полиса, применяют сведения, полученные в результате такой проверки.

Страховые компании, которые заключают договора ОСАГО с собственниками транспортных средств, обязаны использовать представленную информацию в информационной базе о том, какие ранее полисы лицо приобретало.

Эти сведения будут обоснованием для использования , который влияет на цену страховки.

По нему утверждено 13 классов страхования водителей для использования соразмерных коэффициентов.

Малус может увеличить тарифы примерно в 2,5 раза, но он практически не используется. Если владелец авто виновен в аварии, которая произошла в предыдущем году, можно уйти от малуса, сменив страховую организацию.

Первый договор в СК предусматривает использование КБМ, который равен 1. Именно поэтому целесообразно применять данные из базы АИС.

Если страховщик не будет проверять полис, его ожидают в будущем дополнительные проблемы.

Специалисты РСА приложили немало усилий для того, чтобы система начала функционировать полноценно. Осуществлена тщательная доработка базы.

На данный момент водитель, который ранее попадал в аварии, не сможет препятствовать повышению цены полиса, даже если сменить страховую фирму.

Все водители могут самостоятельно провести проверку любого страхового полиса – как своего, так и другого участника ДТП.

С помощью данной системы можно узнать:

- принадлежит ли страховка одному из страховщиков, или нет. Для этого нужно будет ввести государственный номер бланка;

- когда агентом РСА отправлено документы в фирму;

- номер КБМ по вин-кодам, номерам удостоверения водителя, ФИО.

Нередко можно попасть на недобросовестного страховщика, но ему не под силу взломать базу данных. А с помощью автоматизированной информационной системы можно контролировать полис, если нет уверенности в добросовестности фирмы.

Проверка по базе данных АИС РСА договоров ОСАГО на конкретные автомобили необходима в тех случаях, когда виновное лицо в аварии покидает место происшествия, но вы не помните номер транспортного средства.

Еще один вариант – виновное лицо в аварии не имеет ОСАГО, но в справе о происшествии содержатся сведения на автомобиль.

Как узнать по АИС ОСАГО КБМ

При первом заключении договора нужно будет придерживаться следующей схемы:

При другом варианте будет такая схема:

Придет уведомление.

Остановимся на особенностях проверки КБМ водителя по базе АИС РСА.

Ведь бывают случаи, когда при приобретении полиса страховая фирма заявляет о том, что водитель имеет КБМ, равный 1.

Хотя автовладелец уверен, что это не правда. Такая ситуация может возникнуть, если страховщиком не было внесено сведения о клиенте. Вот поэтому по базе данных – необходимая процедура. Как она осуществляется?

На одном из сайтов в интернете заполните предложенную форму. Выберите необходимый пункт – с ограничением или без такового.

Затем впишите:

- ФИО (не важно, какие буквы будут использоваться – большие или маленькие);

- дату рождения;

- серию прав (к примеру, 66АА);

- номер документа;

- капчу;

- кликните «Показать КБМ» и результат появится на странице.

Как проверить полис

Такая проверка просто необходима в том случае, если вы покупаете ОСАГО у страхового агента и не уверены в его надежности.

На официальном сайте РСА можно по десятизначному номеру страховки выяснить:

- какой страховой фирмой выдан полис;

- где бланк находится – у водителя, страховой организации, утерян и т. д.;

- дату, когда договор заключался;

- дату, когда договор начинает действовать;

- число, до которого действителен страховой полис.

Можно получить необходимую информацию, введя:

- государственные номера транспортного средства;

- ВИН-номер автомобиля;

- статус договора ОСАГО;

- название страховой фирмы, которая предоставила полис.

Определяют подлинность в базе АИС РСА ОСАГО, вписав сведения и сверив их с выданным результатом.

Узнать можно:

- Серию и номер документа.

- Название страховщика.

- Тип полиса – ограниченный или неограниченный.

- Наличие допуска водителя к управлению транспортным средством.

Наименование СК должно быть таким же, как и на штампе, поставленном на страховке ОСАГО. Обратите внимание, что бланк не должен считаться утраченным. В противном случае откажитесь от страхования, а также обратитесь к страховщику для урегулирования данного вопроса.

Если портал не доступен, сведения не отразятся.

Как сделать расчет по страховым компаниям

Многие компании предлагают рассчитать стоимость ОСАГО, воспользовавшись онлайн-калькулятором. Хотя данное страхование осуществляется по одной и той же цене во всех страховых фирмах, она, все-таки, может немного отличаться. Некоторые организации делают подарки, используют систему скидок, проводят акции и т. д.

Тариф определяется с учетом:

- стажа и возраста автомобилиста;

- района, где ТС зарегистрировано;

- мощности транспортного средства;

- безаварийности;

- количества водителей, которые будут пользоваться данным автомобилем.

То есть, при расчете будет использовано ряд коэффициентов, которые установлены государством.

При расчете используется формула – суммируются показатели коэффициентов. В результате будет выведено стоимость вашего полиса ОСАГО.

Вы можете самостоятельно рассчитать цену полиса, подставив необходимые показатели в формулу. Но преимущество использования онлайн-калькулятора – исключается вероятность неправильного расчета. Да и на сайтах компаний есть возможность сразу же купить страховку.

Цена полиса ОСАГО зависит не только от мощности транспортного средства, стажа вождения, возраста и места проживания водителя, но и от того, насколько осторожно он ведет себя на дороге. Автовладельцы, которые не попадают в аварии (по крайней мере, по своей вине), могут рассчитывать на скидку по ОСАГО до 50%. А вот те, кто часто виноваты в ДТП, будут платить за страховку в 2,5 раза больше. Сколько именно составит скидка или надбавка, зависит от коэффициента бонус-малус (КБМ). Итак, каковы же правила расчета КБМ?

Скидка или штраф?

КБМ иначе называют скидкой за безаварийное вождение. Если водитель за прошедший год ни разу не стал виновником ДТП, значит, страховой компании не пришлось тратиться на За это клиента можно поощрить и на будущий год продать ему страховку со скидкой — предоставить бонус.

Если же водитель попадал в аварии, то страховщику пришлось раскошелиться на выплаты. И чтобы компенсировать свои затраты и заодно стимулировать горе-водителя быть внимательнее на дороге, страховая компания, продлевая полис, повысит цену ОСАГО — предоставит малус.

Какие аварии учитываются?

Для начала отметим, что не всякая авария влияет на расчет КБМ. ОСАГО — это а не имущества. Поэтому при расчете учитываются только те аварии, при которых страховщику пришлось производить страховую выплату за своего клиента.

Если водитель в ДТП не виноват, либо происшествие не было оформлено в ГИБДД, либо вопрос урегулировался по европротоколу, то это не грозит автовладельцу повышением стоимости ОСАГО.

Таблица коэффициентов бонус-малус

Для определения коэффициента используется вот такая таблица расчета КБМ.

Надбавки и скидки | Коэффициент бонус-малус | Исходный класс | Новый класс | ||||

0 страх. выплат | 1 страх. выплата | 2 страх. выплаты | 3 страх. выплаты | 4 и более страх.выплат | |||

Первые два столбца указывают класс на начало страхования и соответствующий коэффициент. Оставшиеся столбцы таблицы позволяют определить, как изменится класс и КБМ при наличии или отсутствии аварий.

Названия столбцов показывают количество случаев в прошлом периоде, при которых производилась выплата компенсации. Соответственно, первый столбец с цифрой 0 означает, что аварий не было, а пятый, с числом 4+, свидетельствует о том, что человек попал ДТП более четырех раз. Цифры и буквы в теле таблицы показывают, как меняется класс ОСАГО в зависимости от количества происшествий на дороге по его вине.

Расчет КБМ производится по следующему принципу. Из значения коэффициента вычитается единица, и результат умножается на 100%. Когда человек впервые приобретает ОСАГО, то автоматические получает 3-й класс с КБМ 1. Такой водитель оплачивает 100% стоимости страховки — без каких-либо скидок или надбавок.

Если же КБМ определяется на уровне 0,9, то получается: (0,9 — 1) * 100% = -10%. Значит, водителю полагается скидка 10%.

Если же коэффициент составит 2,45, то: (2,45 — 1)* 100% = 145%. Стоимость полиса увеличивается на 145%, то есть автовладелец платит за страховку в 2,45 раза больше. Таково наказание за создание аварийных ситуаций на дороге.

Как определить коэффициент по таблице?

Прежде чем произвести расчет КБМ, вернее, скидки или надбавки в соответствии со страховой историей, нужно определить класс водителя, чтобы знать, какой коэффициент применить.

Допустим, автовладелец недавно получил права, купил машину и пришел оформлять ОСАГО. Ему присваивается стандартный 3-й класс. Прошел год, и он пришел продлять страховку. Сотрудник смотрит страховую историю и выясняет, что в прошедшем году аварии миновали клиента.

В таблице видно, что в случае отсутствия ДТП по истечении годового срока страхования водитель переходит в 4-й класс, и его коэффициент снижается с 1 до 0,95. При продлении договора автовладелец может заплатить за страховку с 5% скидкой. В следующий раз при оформлении ОСАГО страховщик уже будет руководствоваться строчкой таблицы, соответствующей 4-му классу.

Если же выяснится, что за это время произошла одна авария по вине водителя, то его класс изменится с 3-го на 1-й, а КБМ вырастет с 1 до 1,55. За страховку на новый год придется выложить на 55% больше. Далее расчет КБМ будет производиться на основе строчки, соответствующей 2-му классу. Лишь спустя два года человек сможет вернуть 3-й класс и начать зарабатывать скидку.

Если же водитель попадет в класс М, ему понадобится целых пять лет, чтобы снова достичь стандартного 3-го класса.

Если в полис вписано несколько человек, то скидка или надбавка определяются по худшему из коэффициентов.

Как узнать свой коэффициент?

Крайне редко КБМ указывается в страховом полисе. Поэтому, чтобы определить свой класс по ОСАГО и, соответственно, размер скидки или надбавки, придется обратиться к страховщику, произвести расчет КБМ самостоятельно с помощью таблицы или воспользоваться базой РСА.

При запросе класса вождения страховая компания обязана в течение пяти дней предоставить справку по форме №4 с указанием всей необходимой информации. Этот документ пригодится, если автовладелец планирует сменить страховщика.

На сайте РСА для выяснения коэффициента нужно зайти в раздел «ОСАГО» и щелкнуть вкладку «Сведения для страхователей и потерпевших». Среди прочих информационных услуг вы найдете и определение коэффициента. Для получения сведений достаточно ввести в открывшуюся форму ФИО и номер водительского удостоверения.

Вот мы и узнали, что такое КБМ, зачем он нужен, и как его рассчитать.