- Дебет и кредит – базовые положения

- Чем отличаются дебет от кредита?

- Банковские дебетовая и кредитная карта

- Несколько слов про дебЕт

- … и про дебИт

- Для чего нужен бухучет

- Дебет и кредит

- Что такое дебетовое и кредитовое сальдо

- Кредитовый и дебетовый оборот

- Что такое дебетовое сальдо

- Что дальше?

- Что такое кредит

- Какую роль они играют

- Понятие двойной записи в бухучете

- Пример использования

- Что значит «свести дебет с кредитом»

- Что такое сальдо

- Описание дебета простыми словами

- Дебет и кредит — информация из Википедии

- Виды дебетовых счетов

- Структура дебета

Сегодня бухгалтерский учет обязательно ведется в каждой компании. Но интерес к базовым бухгалтерским терминам проявляют не только специалисты. Многие слышали про дебет и кредит, но понять их значение могут далеко не все. С этими терминами встречается и бухгалтер, составляя баланс, и обычный человек, получая банковскую карту. Итак, дебет и кредит, что это такое простыми словами?

Дебет и кредит – базовые положения

«Дебет

» и «кредит

» – названия, заменившие более привычные слова «приход» и «расход». Дебет демонстрирует прирост средств компании, кредит – величину трат на приобретение материальных активов и основных фондов. Ударение и в том и в другом слове ставится на первый слог!

В бухгалтерском учете дебет и кредит фиксируются с помощью двойной профессиональной записи, отражающей операции сразу по двум счетам. Главная задача учета дебета и кредита – отражение реальной ситуации с движением денежных средств. Сумма кредита (расходов) должна совпасть с суммой дебета (приходом), так как доходы компании должны соответствовать ее затратам.

В подобном учете операций используются также понятия пассивных и активных счетов.

1. В активе (денежные средства, касса, товар, материалы) в дебете учитывается приход, в кредите же – расход средств. Например, компания купила технику. Это выглядит как «дебет» (основные средства) – полученная техника, «кредит» (денежные средства) – потраченные деньги.

2. В пассиве (прибыли и убытки, собственный капитал, кредиты, расчеты с поставщиками) отражаются привлеченные средства, где кредитный счет учитывает приход средств, а дебет отражает расход. Например, фирма «Ромашка» приобрела у фирмы «Солнышко» товар на условиях отсрочки платежа, а позже его оплатила. «Дебет» (расчеты с кредиторами) покажет, что задолженность фирмы «Ромашка» перед фирмой «Солнышко» уменьшилась, «кредит» (денежные средства) отразит остаток долга.

Общее правило: увеличение актива и уменьшение пассива отражаются в дебете, а увеличение пассива и уменьшение актива показывает кредит.

Теоретически средства изменяют свои счета, а кредит и дебет демонстрируют такое перераспределение. Денежные средства перераспределяются по разным счетам при поступлении в предприятие, или при их списании. Выплаченный дебет не уменьшается на счете, при этом меняя счета активов (они увеличиваются при получении прихода). Поэтому бухгалтерия всегда считает итоговые значения по дебету и кредиту за конкретные периоды.

Рассмотрим по отдельности, что такое дебет и кредит.

В дебете учитывается приход денежных средств в кассу, на расчетные счета фирмы. Также дебетом являются не только деньги, но и имущество. Если у компании есть должники, то их называют дебиторами, поскольку у них имеются деньги или имущество, принадлежащее фирме. Перевод с латинского языка слова «дебет» -«он должен» — точно отражает его суть этого термина.

«Кредит» — полная бухгалтерская противоположность «дебета». «Должен я» — так переводят «кредит» с латыни. Все расходы компании относятся к кредиту. Лица, которым должна компания, являются ее кредиторами. Это могут быть и банки, кредитующие фирму, и деловые партнеры, перед которыми есть задолженность за товар.

Чем отличаются дебет от кредита?

Дебет и кредит можно сравнить по следующим параметрам:

- Дебет отражается в левой части бухгалтерского баланса, кредит – в правой;

- Прирост средств предприятия фиксируется в дебете, а снижение – в кредите (если счет является активным или активно-пассивным);

- Прирост долгов компании демонстрирует кредит, а их уменьшение показывает дебет, если вид счета пассивный.

- В кредите остатки со счетов фиксируются в пассив счета, а в дебете – в актив.

Банковские дебетовая и кредитная карта

Современная отражает прирост расхода (дебета) на банковском счете. Она выпускается и применяется при быстрой транзакции денег с определенного счета.

Показывает зачисление заемных денежных средств, т.е. рост кредита. Нужно понимать, что кредит – это также средства, вышедшие из предприятия, и являющиеся обязательством лица, взявшего займ.

Можно сделать общий вывод, что дебет – совокупность материалов и денежных средств, т.е. все, что имеется у компании. За счет кредита же предприятие владеет всем, что находится в дебете. Разница лишь в том, что дебет отражает прирост капитала или доход, а кредит – увеличение расходов.

Люди, плохо ориентирующиеся в мире бухгалтерии, зачастую задают вполне логичный вопрос: «Как правильно пишется – дебет или дебит?». На самом деле, это совершенно разные понятия, которые даже в рамках одной отрасли не имеют ничего похожего. Давайте разбираться.

Несколько слов про дебЕт

Дебет – это классический термин, применяемый бухгалтерами и экономистами. Под дебетом понимают левую сторону счета, на которой отражаются хозяйственные операции, связанные с:

- поступлением основных средств;

- увеличением стоимости нематериального имущества (патентов, лицензий и т.п.);

- ростом долгов покупателей;

- уменьшением капитала;

- планированием прибыли.

В данном случае термин употребляется со второй гласной «Е», а ударение падает на первый слог.

… и про дебИт

В некоторых источниках можно встретить утверждение, что дебит – это задолженность по невозвращенным в срок кредитам. На самом же деле подобный вид задолженности называется дебиторской и происходит от слова «дебет».

Дебит (в переводе с французского debit – сбыт, расход) – физическое понятие, используемое в сфере добычи полезных ископаемых. Это характеристика источника, показывающая, может ли скважина генерировать продукт при заданном темпе эксплуатации. Эта способность зависит от прилегающих слоев почвы и сезонных колебаний. Если проще, то дебит – пропускная способность скважины.

В данном случае термин употребляется со второй гласной «И», ударение ставится на нее же.

Таким образом, каждый рассматриваемый выше термин имеет право на существование, и применяется, так сказать, в нужном контексте. Но даже если бухгалтерский термин дебет вы произнесёте не совсем корректно, то в лучшем случае на это не обратят внимание, а в худшем – просто поправят. Бухгалтерия любит точность!

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Для чего нужен бухучет

Для чего придумали бухучет? Для того, чтобы учитывать имущество предприятия, его обязательства, капитал и вообще всю его деятельность.

Представьте, если бы считали товары в штуках, бензин в литрах, а деньги в рублях, то непонятно, как все это свести воедино? Как понять, получает предприятие прибыль или убыток, сколько товара осталось на складе и сколько денег лежит на расчетном счете?

Поэтому все операции, будь то поступление сумм на счета предприятия, списание материальных ценностей или расчеты с поставщиками, фиксируются в бухучете в денежном выражении.

Основное правило бухучета — принцип сохранения стоимости. Его суть в том, что если какое-то имущество «пришло», то столько же должно и «уйти». Или наоборот — при списании какой-то суммы нужно обязательно что-то получить взамен и записать это в приход.

Дебет и кредит

То, про что мы говорили выше, называется принципом двойной записи. Т. е. у любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». Таким образом, каждый счет делится на две половинки: дебет — это приход, а расход — это кредит, левая и правая колонка счета соответственно.

Чтобы было понятнее, представьте, что вы идете в магазин, достаете из кошелька (назовем его «Касса») 2 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Касса» и приходит дебету счета «Магазин». Чтобы отразить это в бухучете, надо взять оба этих счета и записать 2 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.

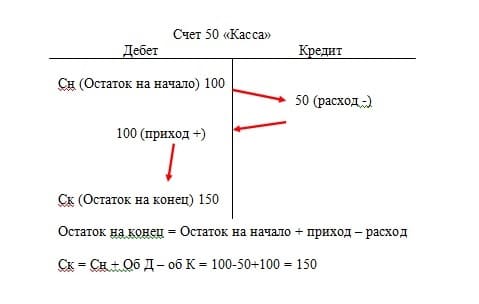

Что такое дебетовое и кредитовое сальдо

Чтобы понять, что такое сальдо, обратимся снова к простому примеру.

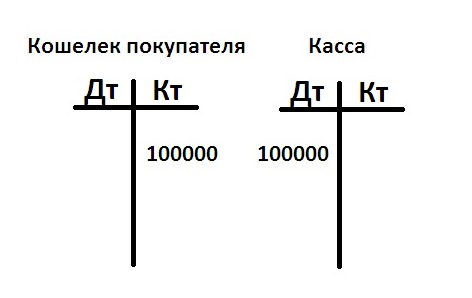

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1.

Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

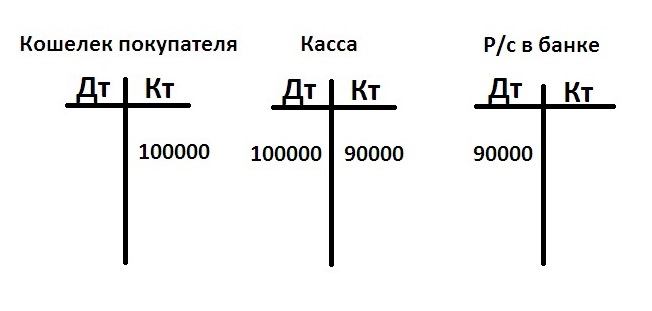

- Шаг 2.

Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

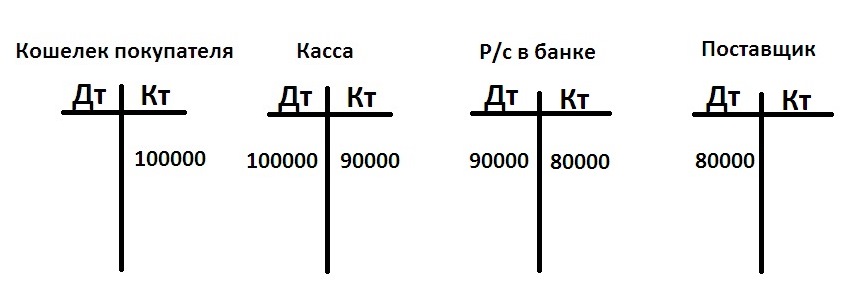

- Шаг 3.

Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так: - Шаг 4.

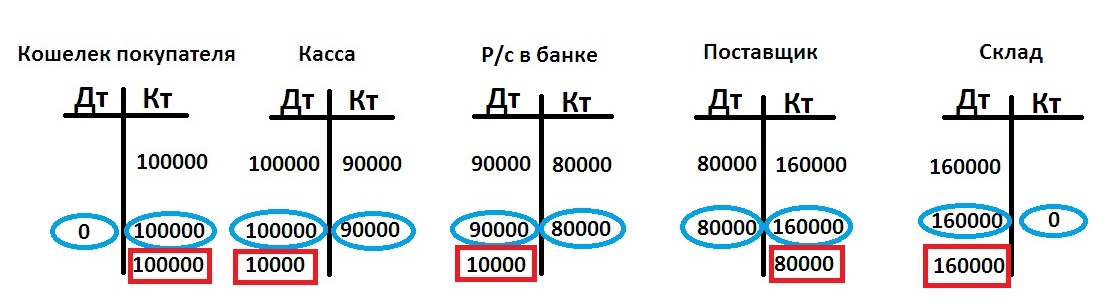

Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.

Оформляя ссуду, клиенты банка видят в договоре слова: дебитор, кредитор. Не требует разъяснений, что они образованы от терминов дебит и кредит. Что это за слова? Откуда они пошли?

Еще в средние века ремесленники и купцы вели амбарные книги, в которых записывали свои расходы и доходы. Каждый записывал обороты так, как ему было удобно, но в основном постранично: на развороте книги на одной стороне записывался приход (расход), а на другой расход (приход). Многие помечали: я должен, мне должны.

Так продолжалось до тех пор, пока итальянец Лука Пачоли, «отец» современной бухгалтерии, не предложил в своем главном труде, в главе «Трактат о записях и счетах», делить страницу на две части. Одна часть, дебет (в дословном переводе с латинского «debet» означает «он должен»), фиксировала все поступления, а кредит показывал уменьшение собственных средств.

При этом каждую цифру было необходимо записывать два раза: в правой и левой частях баланса. Такая запись называется двойной и принята за основу в современном бухгалтерском учете.

Дебет – левая сторона бухгалтерского баланса. Показывает суммы, которые должен получить (или уже получил) на свой банковский счет владелец фирмы, ведущей данный бухгалтерский баланс, а также же любое другое поступление материальных средств.

Так как без заимствованных средств сегодня вести бизнес довольно сложно, то в бухгалтерском учете появились два вида счетов: активные и пассивные.

На активных счетах учитываются все средства, которыми владеет фирма, на пассивных – источники их появления (уставный капитал, кредиты и т.д.). Поэтому на активных счетах показывается движение из кредита в дебет.

Здесь дебит показывает рост имущества (сырья, материалов, оборудования, денег в кассе или на счетах в банке и т.д.). На пассивных, наоборот, из дебита в кредит, что означает уменьшение долга фирмы перед поставщиком товаров, банком (погашение кредита) и т.д.

Что такое кредит

Термин «кредит» имеет латинские корни. В переводе с лат. «creditum» означает «долг», «заем». В современном русском языке используется в четырех значениях. Все зависит от того, на каком слоге ударение. Если говорится кредИт, то имеются в виду финансовые отношения:

- Определенный вид экономических отношений, когда некоторая стоимость (деньги или имущество) передаются другому лицу на условиях возвратности. Наглядный пример, кредит банка своему клиенту;

- Расход предприятия (фирмы), величина денежных отчислений, сумма ссуды (кредитные деньги), выданная банком заемщику.

При ударении на первом слоге – крЕдит, слово применяется:

- В бухгалтерском учете. Представляет правую сторону баланса, где отражаются пассивы фирмы;

- В современных системах образования на Западе. Означает зачет (используется в зачетной системе единиц Карнеги).

Какую роль они играют

Дебет и кредит – это основополагающие элементы современного бухучета. Благодаря этим двум терминам, руководитель (хозяин) предприятия (организации) имеет возможность:

- Оперативно получать объективную и точную информацию об экономических процессах, протекающих в структурном подразделении, в котором ведется бухгалтерский учет. Полученные данные позволяют принимать определенные управленческие решения, направленные на стабилизацию работы предприятия;

- Находить резервы для роста имущественных (денежных) активов организации;

- Показывать результаты хозяйственной деятельности (прибыль или убытки) для определения налогооблагаемой базы;

- Представлять финансовые отчеты потенциальным инвесторам, партнерам, финансовым организациям при оформлении кредитов;

- Аудита, что важно для контролирующих органов, а также при размещении ценных бумаг (акций) на торговых площадках (биржах).

Если описывать, что такое дебет и кредит простыми словами, для чайников, то дебет показывает поступление средств в распоряжение организации. Источниками прихода могут быть:

- оплата реализованной продукции или оказанных услуг;

- возврат выданных в виде ссуды средств;

- поступление сырья и материалов;

- приобретение основных фондов: машин, станков, оборудования и т.д.

КрЕдит (не путать с выдаваемыми кредитными организациями займами) – это расходы фирмы. Они состоят из:

- затрат на сырье, материалы, электро- и теплоэнергию;

- заработной платы рабочим и управленческому персоналу;

- транспортных расходов;

- сумм, возвращаемых банку кредитов и процентов по ним;

- затрат по обслуживанию банковских счетов;

- налогов и различных сборов.

Понятие двойной записи в бухучете

Двойная запись – специальный прием ведения современного бухгалтерского учета. Он заключается в отражении всех операций одновременно и по кредиту и по дебету. Счета, по которым осуществлена проводка, должны показывать, сколько убыло в одном месте и сколько прибыло в другом. Это позволяет видеть пути поступления и оттока денежных средств экономистам, проводящим анализ финансово-хозяйственной деятельности подотчетного предприятия.

При этом основным правилом двойной записи является принцип равенства левой и правой частей баланса в любой момент времени – сумма проводок по дебету должна сходиться с суммой проводок по кредиту. Это говорит о двух вещах:

- Записи по дебету и кредиту должны проводиться одновременно и суммы должны быть одинаковые. Поэтому изменения в обеих частях баланса не нарушают равенства активов и пассивов;

- Если нет баланса – в ведении учета допущена ошибка. Для устранения ошибки проводится сверка записей по дебету и кредиту.

Такой метод ведения бухучета позволяет через бухгалтерский баланс отражать финансовое положение фирмы.

Пример использования

Использование дебета и кредита при ведении бухучета можно показать на конкретном примере.

Общество с ограниченной ответственностью (ООО) «Каскад» закупило комплектующие материалы для основного производства на сумму 40 000 руб. Оплата была произведена с расчетного счета платежным поручением. Через 4 дня материалы поступили покупателю. В таком случае проводки будут следующие:

- В день оплаты бухгалтер обязан записать в плане счетов: Кредит 51 (расчетный счет) 40 000 руб., активы фирмы уменьшились, Дебет 60 (расчеты с поставщиками) 40 000 руб. – получатель денег должен ООО «Каскад» материалы на перечисленную сумму;

- В день получения материалов бухгалтерия делает проводку: Кредит 60 (расчеты с поставщиками) 40 000 руб. – поставщик рассчитался с фирмой, Дебет 10 (материалы) 40 000 руб

Из приведенных записей можно сделать следующие выводы:

- в любой момент времени активы фирмы были равны пассивам;

- поставщик провел взаиморасчеты с ООО «Каскад», о чем свидетельствует запись: Дебет 60 на сумму 40 000 руб., Кредит 60 на сумму 40 000 руб.;

- произошло изменение структуры активов фирмы – расчетный счет уменьшился на 40 000 руб., но стоимость материалов возросла на эту же сумму.

Что значит «свести дебет с кредитом»

Это выражение, наверное, каждый слышал, и не раз. Однако не каждый знает, что это такое.

Выше уже рассмотрено, что такое дебет и что такое кредит, а также суть двойной записи. Поэтому коротко выражение объясняется так: сумма дебетовых оборотов по каждому счету, с учетом переходящих остатков, обязательно должна совпадать с суммой кредитовых проводок. Это означает, что должен быть баланс между расходом и приходом средств в любой момент времени в системе счетов. Если этого нет – допущена ошибка в ведении бухгалтерского учета.

Например, на начало месяца по счету №10 (материалы) был остаток 22 000 руб. Это классический дебет. В течение месяца поступило материалов на сумму 91 000 руб. – это сумма проводок за месяц. Итого к концу отчетного периода должно быть 113 000 руб. Однако в течение месяца в производство отправлено материалов на сумму 104 000 руб., о чем говорит сумма проводок по кредиту.

Если материально-ответственное лицо представило отчет об остатке на складе материалов на сумму 9 000 руб., то все операции выполнены правильно и дебетовый остаток составляет 9 000 руб. Если в остатке сумма выше, то однозначно допущена ошибка в учете. Если остаток ниже, то возможны две причины:

- Ошибка в учете;

- Хищение материалов со склада. В таких случаях, для получения баланса, с подотчетного лица удерживается сумма похищенного, в результате чего активы по-прежнему равняются пассивам.

Что такое сальдо

Самый интересный момент в бухгалтерском учете – рассчитать прибыль или убытки. Мы все время говорим о равенстве между левой и правой сторонами бухгалтерского баланса. Сколько пришло в фирму за отчетный период, столько должно и уйти. В противном случае учет велся недостоверно. Откуда взяться прибыли, чтобы сохранился баланс между Дебетом и Кредитом?

Ответ в сальдо (с итал. saldo – остаток) бухгалтерского баланса. Оно представляет собой разницу между доходами и расходами за отчетный период.

Превышение доходов над расходами дает прибыль. Если расчет дает отрицательный результат — получаем убытки. Чтобы сохранить равенство между левой и правой сторонами бухгалтерского баланса, в системе счетов есть проводка №99 (прибыли или убытки). Так и сохраняется равенство.

В 90-е годы, когда Советский Союз развалился, а предприятия не были приватизированными, среди бухгалтеров была расхожей фраза: «сальдо-бульдо», где бульдо показывало превышение доходов над расходами и шло в карман руководству. А вот фраза «сальдо-мальдо» говорила об убытках.

Самолетик – это сленговое обозначение наиболее удобной формы выведения сальдо. Представляет собой крест с горизонтальной полосой, поднятой к верху вертикальной линии, что и напоминает стилизованную фигуру самолета. Выглядит так:

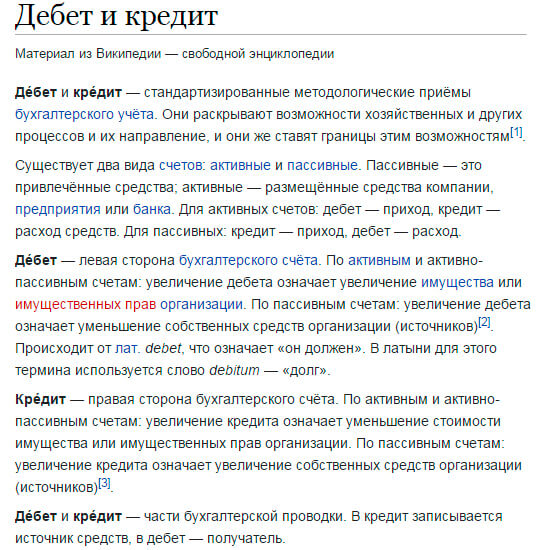

— одна из сторон бухгалтерского счета. Дебет активного счета — увеличение средств, пассивного — уменьшение. Счета бухгалтерии — таблица из частей: дебет слева, кредит — правая сторона.

Описание дебета простыми словами

Дебет – это то, что должны нам. То есть, если я — владелец фирмы, то дебет это — те деньги, которые поступают наличными или на мой счет в банке. Также это те средства, которые уже находятся на счетах.

Дебет и кредит — информация из Википедии

Виды дебетовых счетов

Бухгалтерские счета подразделяются по экономическим содержаниям:

- основной счет — накопление информации с движением собственности и капитала организации, ее расчеты с дебиторами и кредиторами;

- регулирующий счет — стоимость объектов бухгалтерского учета, отражаемого в основном подразделе;

- операционный — отражение расходов хозяйственных операций в процессе производства и продажи товаров и услуг;

- финансово-результатный счет — итоги сопоставления доходов и расходов, связанных с их получением.

Структура дебета

Бухгалтерия систематизирует с помощью счета разноплановые операции с учетом источников их информирования. Счета дебета состоят из нескольких разделов.

- — сведения об имеющихся активах предприятия, относящиеся к основным средствам, и их движении. Включены нематериальные активы и операции, связанные с их строительством, покупкой и выбытием.

- Производственные запасы — информация об имеющихся предметах труда для обработки, применении в производстве или хозяйственных нужд. Фактическая цена запасов — закупочная стоимость, транспортировка и цена хранения на складах.

- Производственные затраты — расходы по виду деятельности предприятия, кроме реализаций товара. Затраты подразделяются:

- Прямые — расходы, связанные непосредственно с результатом деятельности компании: зарплата, содержание производственных мощностей фирмы.

- Косвенные — расходы, связанные на поддержание работоспособности предприятия: содержание отдела юристов, кадров, бухгалтерии.

- Готовая продукция — сведения о движении изготовленных товаров. Фиксируется номенклатура, выполненные работы и оказанные услуги.

- Денежные средства — информация о финансах компании в национальной и иностранной валюте в кассе и на счетах предприятия. Учитываются ценные бумаги и другие платежные документы.

- Расчеты фирмы с юридическими и физическими лицами.

- Капитал — сведения о средствах организации. Капитал может быть двух видов — собственных и заемный.

- Финансовые итоги — высчитывается путем сопоставления расходов и доходов за отчетный период.

Платежная карта банка, привязанная к счету ее держателя. Карта используется владельцем для покупок и снятия наличных средств. Деньги дебетового пластика приравнены к вкладу и защищены.

На дебетовой карте хранятся только личные средства держателя пластика. Отсутствует кредитная линия, сумма, не превышающая остаток средств на счете. Но владельцы карты могут уйти в минус из-за списания комиссии за годовое обслуживание, интернет и смс банк.

Дебет показывает, на какую величину происходит увеличение средств. То есть — приход в кассу организации и плюс всей суммы, что есть у фирмы: активы, основные фонды и другие денежные средства.

| Читайте: |

|---|