- Разновидности кредитования

- Платежеспособность

- Кредитная история

- Перечень документов, необходимых для кредитования

- Куда обращаться за кредитом?

- Дополнительные сборы и комиссии

- Процентные ставки по кредитам

- График выплаты кредита

- Кредиты под залог недвижимости

- Цели кредитования

- 2. Преимущества и недостатки потребительских кредитов 🔔

- 2.1. Преимущества (+ ) потребительского кредита

- 2.2. Недостатки (− ) потребительского кредита

- 3. Виды и формы потребительского кредита 💸📑

- 4. Как взять потребительский кредит — 7 основных этапов получения кредита на потребительские нужды 📝

- Этап 1. Выбор кредитного учреждения

- Этап 2. Выбор подходящих условий

- Этап 3. Подача заявки

- Этап 4. Подготовка пакета документов

- Этап 5. Оформление окончательной заявки и общение с сотрудником банка

- Этап 6. Подписание договора

- Этап 7. Получение денежных средств

- 5. В каком банке лучше взять потребительский кредит — рейтинг ТОП-5 банков Москвы с низкой процентной ставкой 📊

- №1. Сбербанк

- №2. ВТБ

- №3. Связь-Банк

- №4. Ситибанк

- №5. Ренессанс Кредит

- 6. В каком банке самый низкий процент на потребительский кредит в 2020 году? 📋

- 7. Расчет потребительского кредита — 2 простых способа как рассчитать потребительский кредит 📌

- Вопрос 2. Как подать заявку на потребительский кредит в Сбербанк онлайн?

- Вопрос 3. Как получить потребительский кредит ИП?

- Вопрос 4. Как получить потребительский кредит на 5-7-10-15 лет и есть ли какие-либо особенности в оформлении долгосрочной ссуды?

- Вопрос 5. Как взять потребительский кредит под минимальный процент?

- Вопрос 6. Потребительский кредит без обеспечения – что это значит?

- Вопрос 7. Каков максимальный срок потребительского кредита?

- 10. Заключение + видео по теме 🎥

- Определяем цель кредита

- Целевой кредит

- Нецелевой кредит

- Какие документы необходимы для получения кредита

- Выбираем банк для получения кредита

- На что обратить внимание при получении кредита

- Основные условия выдачи отдельных видов кредита.

- Одобряемость кредитов.

- На что не дадут кредит?

Как взять правильно кредит? Это частый вопрос. Разберемся подробнее. На сегодняшний день кредит — один из самых распространенных способов поправить свое и решить многие финансовые проблемы, и граждане нашей страны стали активно пользоваться такой возможностью. Тем не менее кредит является одним из финансовых инструментов, и пользоваться этим инструментом нужно правильно, иначе взамен решения проблем можно добавить к их списку еще и новые долги.

Раньше был весьма распространен такой метод кредитования, как кредитные карты. Таким образом люди снимали денежные средства либо могли оплачивать с помощью такой карты определенные товары и услуги. Однако кредитные карты предусматривают слишком высокие проценты по денежным займам, что впоследствии обходится гражданам очень дорого. Кредитная карта — не более чем рекламный ход банковских организаций, который заключается в том, что людям внушили информацию об удобстве таких займов в силу того, что карта удобна и ее можно брать с собой везде и пользоваться ею безо всяких ограничений. Поэтому взять ссуду в банке с учетом конкретной программы, которая подойдет каждому клиенту индивидуально, с учетом его целей и потребностей будет наилучшим выходом. Разберемся, как взять кредит правильно.

Разновидности кредитования

Займы для физических и юридических лиц в банках могут быть различными, что зависит от многих факторов. Основными разновидностями кредитов являются:

- Кредиты без залогов. Такими займами бывают, как правило, потребительские. Сюда же относятся кредитные карты.

- Под залог какого-либо имущества. Данным имуществом может выступать недвижимость — дома, квартиры, дачи, земельные участки, а также различные виды движимого имущества — автотранспорт, дорогостоящие меховые изделия, ювелирные украшения и т.п.

Ссуда — это разновидность кредита, который выдается небанковскими структурами, например, инвестиционными фондами, МФО, ломбардами, а также частными инвесторами. Данные организации и лица могут выдавать кредиты на основании таких документов, как договоры займа. Это объясняется тем, что данные структуры не имеют права кредитования без наличия специальных лицензий кредитных учреждений, которые имеются только у банков.

Как правильно взять кредит на автомобиль, рассмотрим далее.

Платежеспособность

Самое основное для лиц, которые желают взять кредит, — это их платежеспособность, то есть наличие таких доходов, которые смогут обеспечить не только оплату платежей по займу, но и основные жизненные потребности лица. Платежеспособность клиента для банковской организации — это наличие у него документа, подтверждающего его официальные доходы. Такими документами являются: трудовая книжка, справка с места работы, трудовой договор с работодателем и т.п.

Без наличия официального дохода оформить потребительский кредит в банке либо кредитную карту почти невозможно, однако при этом можно воспользоваться одним из видов займов, предусматривающих залог. Выйти из затруднительного положения при этом можно, имея в собственности какое-либо ценное имущество.

Тем не менее некоторым банкам достаточно минимального пакета документов, подтверждающих платежеспособность своего клиента, и объясняется это тем, что банки всегда стремятся привлечь большее количество людей, которые будут пользоваться их услугами.

Как взять правильно кредит и что нужно учесть при этом?

Кредитная история

Еще одним важным моментом при получении кредита в банке является кредитная история клиента. Если данная информация будет положительной, заемщик может рассчитывать на более низкие процентные ставки по кредиту, а условия кредитования будут для него наиболее выгодными.

Клиентам, чья кредитная история вызывает у банка подозрения, например, если лицо в прошлом не оплачивало вовремя свои задолженности по займам, может быть отказано в предоставлении денежных средств либо их сумма будет значительно снижена. Однако любую отрицательную кредитную историю можно исправить, взяв в банке несколько краткосрочных займов и выплатив денежные средства без задержек.

Многим интересно, как правильно взять Наши рекомендации подойдут и для этого учреждения.

Перечень документов, необходимых для кредитования

Чтобы получить обычный потребительский заем, клиенту достаточно представить в банк минимальный пакет документов, куда входит паспорт, страховое свидетельство и справка с места работы. Однако чем больше документов представит заемщик, тем более выгодными будут для него условия займа, а процентные ставки — ниже.

В случаях, когда оформляется кредит под залог ценного имущества, например, недвижимости, необходимо представить банку документы, подтверждающие право собственности, а также выписку из ЕГРП. Помимо этого, могут потребоваться так называемые правоустанавливающие документы, которые могут подтвердить факт появления у собственника данного имущества, например, договор дарения или наследования недвижимости, договор купли-продажи и т.п. Может потребоваться документация из БТИ, выписка из домовой книги, кадастровый паспорт, а также необходимы справки об отсутствии задолженностей по коммунальным платежам.

Как правильно взять кредит в банке, знают не все.

Куда обращаться за кредитом?

Обратиться за получением кредита лучше всего в самый благонадежный банк. Информация об этом может содержаться на официальных сайтах основных крупных банковских организаций, и ее следует тщательно изучить. Тем не менее в случаях, когда гражданину было отказано в выдаче кредита, он имеет право попробовать обратиться в другие банки. Если же и это мероприятие оказалось безуспешным, можно воспользоваться помощью брокеров, специализирующихся на оказании помощи в кредитовании. Но за такую услугу придется заплатить определенную денежную сумму.

Важно выяснить заранее, как правильно взять потребительский кредит.

Дополнительные сборы и комиссии

Клиент банка при оформлении кредитного договора должен внимательно ознакомиться с его содержанием, поскольку часто случается так, что люди, оформившие кредит, узнают о дополнительных комиссиях уже тогда, когда у них имеются задолженности по ним.

К дополнительным сборам могут относиться:

- комиссия за предоставление кредитных денежных средств;

- комиссия в виде ежемесячных выплат за ведение расчетного счета;

- сборы за снятие наличных;

- пени и штрафы за просрочку погашения платежей;

- страхование.

Кроме того, при получении кредита необходимо ознакомиться с возможностями его досрочного погашения и с тем, каковы сроки этого мероприятия.

Как правильно взять кредит наличными, спрашивают наиболее часто.

Процентные ставки по кредитам

Проценты по кредитам могут быть совершенно различными. Это зависит как от банковской организации, предоставляющей заем, так и от многих других факторов, например, от кредитной истории заемщика, от залога, который он может предоставить, от программы кредитования и т.д. Благонадежным клиентам, которые уже не раз пользовались услугами конкретного банка, процентные ставки по займам могут быть значительно снижены.

Кроме того, процентные ставки во многом зависят от сроков кредитования. Например, чем дольше период выплаты займа, тем выше процентные ставки, и наоборот.

Существуют несколько видов выплаты кредита и процентов:

- Дифференцированные платежи, состоящие из ежемесячных выплат, а также убывающей части процентов по такому кредиту, которая исчисляется из остаточной суммы. В этом случае заем выплачивается определенными долями в течение всего срока кредитования.

- Аннуитетные платежи, которыми являются равные суммы по кредиту, включающие проценты и сумму основного долга.

- Выплата только процентов.

График выплаты кредита

Еще одним немаловажным условием предоставления кредита является график осуществления платежей. Клиенту рекомендуется тщательно ознакомиться с этим моментом, поскольку такие условия бывают весьма разнообразными. Очень выгодным вариантом является такой график погашения кредита, когда ежемесячно выплачивается основная сумма займа и некоторая часть процентов по нему. Этой схеме соответствуют дифференцированные платежи, когда заемщик может досрочно погасить основную сумму кредита, значительно уменьшив при этом выплаты по процентам.

Кроме того, клиент банка, оформляющий кредитный договор, должен внимательно ознакомиться с таким его пунктом, как переплата по данному займу. В этом случае следует сравнить схемы, которые предлагают другие банки, систему ежемесячных платежей и денежную сумму, которая в итоге будет переплачена.

Кредиты под залог недвижимости

Кредит могут предоставить только гражданину, являющемуся собственником определенного вида недвижимости. Здесь существуют некоторые возрастные ограничения, например, лицам, на достигшим 21 года, а также пенсионерам в предоставлении кредита под залог недвижимого имущества могут отказать. Либо человеку предоставят заем только на срок до достижения им пенсионного возраста. Собственник недвижимого имущества, попадающего в залог по кредиту, должен быть дееспособным, а также не состоящим на учете в наркологическом либо психоневрологическом диспансерах. Помимо этого, сотрудники безопасности банка проверят его на предмет судимости.

В последнее время появилось множество случаев мошенничества со стороны частных лиц, которые осуществляют выдачу займов под Они работают по четкой схеме, которая предполагает переоформление объекта на свое имя. Поэтому заемщику, которому было отказано в получении кредита в банковской организации, следует отнестись очень внимательно к сделкам, заключаемым с такими агентами, знакомиться с документацией и получать квалифицированную юридическую помощь по всем интересующим его вопросам.

Цели кредитования

Обращение в кредитную организацию за получением займа всегда должно иметь целевое назначение. Это значит, что клиент банка должен четко осознавать направленность данных денежных средств и эффект, который желает получить. Например, получая кредит на образование, гражданин должен стремиться получить знания и повысить свою профессиональную квалификацию. Если же кредит берется с целью покупки жилья, клиент банка должен потратить денежные средства на недвижимость.

При этом можно ориентироваться на конкретные схемы кредитования, предлагаемые банками. Существуют различные программы — ипотечная, автокредит и т.д., которые помогут решить конкретную жизненную проблему. Цель займа может быть указана в договоре, и такой кредит будет называться целевым.

Теперь вы знаете, как взять кредит правильно.

![]()

Последнее обновление:  07.03.2020

Время на чтение: 15 мин. | Просмотры: 12790

Добрый день, уважаемые читатели финансового журнала «сайт»! Сегодняшняя публикация посвящена популярной теме – потребительскому кредитованию

. Мы расскажем, что такое потребительский кредит, где и как взять его на выгодных условиях, в каком банке реально получить потребительский кредит без справок о доходах и поручителей под минимальный процент.

Из предложенной статьи вы узнаете:

- Что называют потребительским кредитом и в чем его плюсы и минусы;

- Какие выделяют формы и виды потребительских кредитов;

- Какие этапы необходимо пройти, чтобы получить деньги на потребительские нужды;

- В каком банке лучше взять потребительский кредит с минимальной процентной ставкой;

- Где выдают кредиты без справок и поручителей;

- Как правильно произвести необходимые расчеты.

Также вы найдете информацию о перекредитовании (рефинансировании) потребительских кредитов и ответы на часто задаваемые вопросы.

Статья будет интересна тем, кто хочет взять кредит с максимальной

выгодой и комфортом. Более того, представленную публикацию будет полезно прочесть всем, кто интересуется финансами

, в том числе личными

.

| Ранг | Сравнить | Время получения | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|---|

| 1 | 3 мин. | 30 000 руб. | 100 руб. | 18-65 | 7-21 дн. | |

| 2 | 3 мин. | 70 000 руб. | 2 000 руб. | 21-70 | 10-168 дн. | |

| 3 | 1 мин. | 80 000 руб. | 1 500 руб. | 18-75 | 5-126 дн. | |

| 4 | 4 мин. | 30 000 руб. | 2 000 руб. | 18-75 | 7-30 дн. | |

| 5 | — | 70 000 руб. | 4 000 руб. | 18-65 | 24-140 дн. | |

| 6 | 5 мин. | 15 000 руб. | 2 000 руб. | 20-65 | 5-30 дн. |

Кстати, лучшие условия по займам предлагают следующие компании:

| Ранг | Сравнить | Время получения | Максимальная сумма | Минимальная сумма | Возрастное ограничение | Возможные сроки |

|---|---|---|---|---|---|---|

| 1 | 3 мин. | 30 000 руб. | 100 руб. | 18-65 | 7-21 дн. | |

| 2 | 3 мин. | 70 000 руб. | 2 000 руб. | 21-70 | 10-168 дн. | |

| 3 | 1 мин. | 80 000 руб. | 1 500 руб. | 18-75 | 5-126 дн. | |

| 4 | 4 мин. | 30 000 руб. | 2 000 руб. | 18-75 | 7-30 дн. | |

| 5 | 5 мин. | 15 000 руб. | 2 000 руб. | 20-65 | 5-30 дн. |

А теперь вернёмся к теме нашей статьи и продолжим.

Что такое потребительский кредит и как его получить, в каком банке можно взять потребительский кредит наличными без справок о доходах и поручителей — об этом и не только читайте далее

Сегодня человека окружают предложения о кредите. Призывы оформить займ сыплются отовсюду:

из телевизора и газет, с рекламных плакатов, из интернет-рассылок. При этом далеко не все понимают, что представляют собой потребительские кредиты

.

Между тем, именно потребительское кредитование

сегодня является одной из самых перспективных услуг на банковском рынке. Для клиента удобство такого займа заключается в возможности использовать полученные деньги так, как ему захочется.

Что касается определения, потребительский кредит — это ссуда

, которая предоставляется кредитной организацией (банком) физическому лицу для удовлетворения собственных нужд. Направления расходования полученных средств могут быть различны, например

, оплата любых товаров или услуг.

Основной особенностью

потребительского кредита является отсутствие необходимости подтверждать направление расходования заемных средств

. Даже в тех случаях, когда банк просит указать в заявке цель заимствования, проверять эту информацию никто не станет.

Более того, для потребительского кредита процедура оформления проще

, чем для других видов заимствования. Понадобится предоставить гораздо меньший перечень документов

, да и времени на получение денег будет затрачено немного.

Основной целью

подобного кредитования является рост потребительских возможностей

. Поэтому получить займ на потребительские цели можно не только в банке

, но и в магазинах

. При этом сегодня такую услугу предоставляют даже интернет-магазины

в режиме онлайн.

2. Преимущества и недостатки потребительских кредитов 🔔

Как и любая другая финансовая услуга, потребительский кредит имеет ряд преимуществ

и недостатков

. Прежде чем принять решение об оформлении займа такого формата, любой гражданин должен внимательно ознакомиться с ними.

2.1. Преимущества (+

) потребительского кредита

Среди плюсов потребительского кредита можно назвать следующие:

- Возможность использования средств по усмотрению заемщика

является главным преимуществом. - Нет необходимости предоставлять залог и поручителей.

В ходе борьбы за каждого клиента банки постоянно упрощают процедуру получения потребительских кредитов. Пакет документов для оформления такого займа минимальный, зачастую нужен только паспорт. - Минимальные временные затраты.

По причине предоставления минимума информации банки выдают потребительские кредиты очень быстро. Обычно вся процедура занимает нескольких часов. Иногда требуется подождать два-три дня.

При выдаче потребительского кредита проводится упрощенная проверка заемщиков. Банки разрабатывают особые схемы ускоренного анализа платежеспособности, поэтому все чаще встречаются предложения оформить экспресс-кредит

. В этом случае получить деньги можно уже через несколько минут после подачи заявки.

Несмотря на достаточно большое количество плюсов, потребительское кредитование имеет и ряд недостатков.

2.2. Недостатки (−

) потребительского кредита

Среди минусов можно выделить:

- Довольно высокий процент.

Быстрая выдача, а также минимальный пакет документов приводят к тому, что риск невозврата средств значительно возрастает. Чтобы обезопасить себя, банки обычно устанавливают по подобным программам высокую

процентную ставку. - Нет возможности получить большую денежную сумму.

Обычно максимальный размер потребительского кредита ограничивается двумястами тысячами рублей. В очень редких случаях он может достигать 1,5

миллионов. - Возможно наличие комиссий.

Заемщику следует помнить, что при оформлении кредита важно внимательно

изучить договор. Наличие различных комиссий приводит к существенному удорожанию кредита. Более того, нередко банки требуют от заемщика оформить какое-либо страхование, например

жизни, здоровья или от невозврата. Естественно, что даже при досрочном возврате долга страховые взносы не возвращаются.

Таким образом, потребительские кредиты обладают как достоинствами

, так и недостатками

. Прежде чем подписывать договор займа, следует внимательно

изучить их, взвесив все имеющиеся за и против.

Если отнестись к оформлению кредита с максимальной ответственностью и серьезностью, можно избежать большого количества неприятностей в будущем.

3. Виды и формы потребительского кредита 💸📑

Сегодня на рынке имеются предложения об оформлении различных потребительских кредитов. Классифицировать их можно, используя различные признаки.

Существуют следующие формы потребительского кредитования:

- персональный кредит

– привычный всем вариант заимствования, когда оформляется заявка, а после ее рассмотрения выдаются деньги; - кредитные карты

– оформление отдельной банковской карты, по которой можно тратить деньги, взяв их в долг; - овердрафт

– возможность использовать денежные средства в сумме, превышающей имеющуюся на счете; - рассрочка

— приобретение в рассрочку обычно применяется для дорогостоящих товаров.

Что касается сравнения видов потребительских кредитов, это сделать проще всего, используя таблицу:

| Вид потребительского кредита | Место оформления | Прочие отличительные особенности |

| На неотложные нужды | Отделение банка | 1. Нередко необходимо страхование 2. Более низкие проценты |

| Товарный кредит | Магазины и иные места продаж | 1. Быстрое рассмотрение в течение нескольких минут 2. Высокие процентные ставки 3. Нередко заявка является и договором |

| Кредитная карта | В офисе банка или онлайн | 1. Упрощенный анализ заемщика 2. Наличие беспроцентного периода 3. Возможность автоматического продления договора |

| Экспресс-кредит | В отделении банка | 1. Самая маленькая сумма 2. самый маленький срок 3. Упрощенное рассмотрение заявки 4. Высокая ставка |

Таким образом, у современного заемщика имеется огромное количество вариантов потребительского кредитования.

Для выбора оптимального кредита следует оценить условия для каждого конкретного случая.

Процедура оформления потребительского кредита

4. Как взять потребительский кредит — 7

основных этапов получения кредита на потребительские нужды 📝

Тем, кто решил оформить потребительский кредит, не стоит забывать, что, подписав договор, заемщик берет на себя обязательство

оплаты кредита. Но подписание соглашения

– это одна из заключительных стадий получения денег, ей предшествует несколько несложных шагов.

Так как для многих процедура оформления кредита выглядит сложной и непонятной, мы решили подробно рассказать, из каких этапов она состоит.

Этап 1.

Выбор кредитного учреждения

При выборе банка следует обращать внимание на то, как долго он работает на рынке. Те учреждения, которые в течение многих лет сумели выдержать значительную конкуренцию, вызывают доверие

. Они наверняка обладают достаточной устойчивостью.

Зачастую менее популярные кредитные учреждения, чтобы привлечь внимание клиентов, предлагают более низкие процентные ставки

. Обращаясь в подобные учреждения, следует быть предельно внимательным

.

Нередко снижение процентной ставки компенсируется значительным количеством дополнительных платежей и комиссий. Более того, есть риск связаться с мошенниками

.

Этап 2.

Выбор подходящих условий

В рамках одного кредитного учреждения может предлагаться несколько программ для оформления займа. Сравнивая их, нельзя

зацикливаться на процентной ставке, ведь минимальный ее размер не является гарантией более дешевого кредита.

Более правильным будет для сравнения принять во внимание полную стоимость займа, в которую входят помимо процентов за пользование средствами:

- комиссии за внесение средств;

- взносы на страхование;

- комиссия за досрочное погашение;

- прочие платежи, предусмотренные программой кредитования.

Этап 3.

Подача заявки

Для сокращения временных затрат на этом этапе целесообразно воспользоваться возможностью оформления предварительной заявки

. Одобрение по ней не может гарантировать получение денежных средств, так как окончательное решение принимается только после предоставления полного пакета документов

. При этом отказ поможет сохранить время и силы.

Большинство банков предлагают оформить предварительную заявку тремя способами:

- В отделении банка

сотрудник расскажет об условиях кредитования, расскажет, какие документы понадобятся. Более того, при желании можно сразу пройти предварительное анкетирование. Некоторые банки принципиально не кредитуют определенные категории граждан, также можно сразу уточнить, есть ли возможность оформить необходимую сумму. Неудобство

такого способа заключается в необходимости тратить время на посещение банка, ожидание в очередях.

- В магазине.

Нередко в торговых точках находятся сотрудники банков. Они могут распечатать анкету и список документов, проконсультировать по условиям кредита. Однако зачастую кредитные консультанты в магазинах слабо ориентируются во всех банковских продуктах, так как основной упор они делают на товарные кредиты. - В режиме онлайн.

Этот вариант является самым оптимальным

.

Чтобы подать предварительную заявку, нет необходимости выходить из дома. Сделать это можно в любое время, посетив сайт интересующего кредитного учреждения.

В любом случае в обозначенный период времени заемщику будет выдано предварительное решение по его заявке. В случае положительного ответа можно двигаться дальше.

Этап 4.

Подготовка пакета документов

Пакет необходимых документов во многом определяется суммой кредита. Если она небольшая, скорее всего, банк потребует только паспорт

и второй документ

.

Также может потребоваться справка о доходах

и копия трудовой книжки

, которые оформляются через работодателя.

Если потенциальный заемщик претендует на довольно большую денежную сумму, пакет документов может быть внушительным

.

Этап 5.

Оформление окончательной заявки и общение с сотрудником банка

Когда весь пакет документов будет собран, можно отправиться в ближайший офис кредитной организации. Здесь предстоит оформить окончательную заявку

и пообщаться с кредитным специалистом.

Именно на этом этапе происходит окончательное обсуждение всех условий кредитования. Заемщику следует помнить, что в случае наличия недопонимания решить его следует именно в этот момент. После того, как договор будет подписан, а кредит выдан, исправить ничего не получится.

Этап 6.

Подписание договора

Если заемщик подписывает договор, считается, что он согласен со всеми условиями, прописанными в нем. Именно поэтому важно

внимательно изучить текст соглашения до того, как поставить на нем подпись.

Не стоит забывать, что при невыполнении условий кредитного договора репутация заемщика может быть испорчена.

Этап 7.

Получение денежных средств

Форма получения средств определяется условиями кредитного договора. Чаще всего деньги выдают наличными

через кассу банка либо перечислением на карту.

В последнее время некоторые банки начали предлагать услугу выезда сотрудника домой или в офис к заемщику.

Таким образом, в процедуре оформления потребительского кредита нет ничего сложного. Важно последовательно пройти семь этапов, соблюдая необходимые правила.

5. В каком банке лучше взять потребительский кредит — рейтинг ТОП-5

банков Москвы с низкой процентной ставкой 📊

В ходе оформления потребительского кредита важно максимально серьезно отнестись к выбору банка. Не стоит забывать

, что с этой организацией придется сотрудничать на протяжении довольно длительного периода времени.

Лучший вариант

– банки, которые кредитуют население не один год. Это позволяет судить не только об их популярности, но и надежности.

На рынке огромное количество предложений от разных кредитных организаций. Сравнить их все бывает практически невозможно. Именно поэтому мы привели рейтинг лучших банков, работающих в Москве и других городах России, в которых условия самые

выгодные.

№1.

Сбербанк

Сбербанк России

– неизменно остается самым популярным кредитным учреждением в нашей стране. В рамках нецелевого кредита здесь можно получить до полутора миллионов

рублей

. При этом процент по таким займам составляет 14,9

годовых, что ниже, чем во многих других кредитных организациях.

Более того, для тех, кто получает заработную плату по картам Сбербанка (а таких граждан очень много)

, здесь снижена процентная ставка.

Максимальный срок, на который выдадут кредит, составляет пять

лет. Заявку рассматривают до двух рабочих дней.

№2.

ВТБ

В ВТБ можно оформить потребительский кредит максимум на 3

миллиона рублей

на срок до 60

месяцев. Процентная ставка при этом составит 16,9

%.

Существуют различные условия, которые позволяют сделать кредит более выгодным. Так, при желании снизить процентную ставку в банке можно застраховать жизнь и здоровье

.

Также на лучшие условия кредитования могут рассчитывать граждане, которые получают заработную плату на карты банка ВТБ.

№3.

Связь-Банк

Специалисты Связь-Банк разработали большое количество различных программ для кредитования граждан.

Нецелевой займ здесь можно оформить под 15,5

% годовых на срок до 60

месяцев. Получить в этом случае можно денежные средства в сумме до 750

тысяч рублей

.

№4.

Ситибанк

Для оформления потребительского кредита здесь достаточно предоставить два документа – паспорт

и справку об уровне дохода

. При этом процентная ставка в Ситибанке находится на очень низком уровне – всего 15

%.

Правда, к заемщикам предъявляются достаточно серьезные требования

. Помимо того, что нужно быть гражданином РФ, постоянный ежемесячный доход для оформления займа должен быть не меньше

30 000 рублей. Если клиент соответствует названным требованиям, он может получить до двух

миллионов рублей

.

№5.

Ренессанс Кредит

Здесь предлагают оформить кредит со ставкой 15,9

% годовых. При этом максимальный срок составляет 5

лет.

Подать заявку можно на сумму от 30

до 500

тысяч рублей

. Ответа долго ждать не придется – решение будет принято уже в этот же день.

Таким образом, оформить кредит под минимальную процентную ставку вполне реально

. Достаточно знать, в какую кредитную организацию обратиться, а также соблюсти ее требования к заемщикам.

На нашем сайте есть отдельная статья про ипотечный кредит, в которой мы писали о том, как и .

6. В каком банке самый низкий процент на потребительский кредит в 2020 году? 📋

Большинство граждан, выбирая банк для оформления потребительского кредита, прежде всего обращают внимание на предлагаемую процентную ставку

. Специалисты считают такой подход правильным

, ведь именно от этого показателя будет зависеть стоимость обслуживания займа.

В поисках минимального процента важно учитывать, что его размер во многом определяется статусом клиента по отношению к банку, а также количеством предоставленных документов.

Соответственно, чем более полно будет доказана платежеспособность, тем на меньшую ставку можно рассчитывать

. Именно поэтому при оформлении займа по одному-двум документам на небольшую ставку рассчитывать вряд ли приходится.

Прежде всего, стоит рассмотреть условия в банке, обслуживающем вашу зарплатную карту

. Именно таким категориям клиентов обычно кредитные организации снижают ставку. Так, Сбербанк

при получении зарплаты на его карту согласен выдать займ в сумме до трехсот тысяч

рублей под 13,9

% годовых.

На снижение процентной ставки можно рассчитывать и в тех банках, где уже был успешно выплачен кредит ранее. Таким заемщикам кредитные организации больше доверяют.

Что касается конкретных банков с минимальной процентной ставкой*

, мы советуем обратить внимание на следующие из них:

- если целью кредитования является оплата образования

, лучше всего обратиться в Сбербанк

. Здесь есть специальная целевая программа, где ставка от 7,5

%; - пенсионеры

могут смело идти в Совкомбанк

, где можно получить до ста тысяч

рублей под 12

% годовых (о том, на выгодных условиях мы писали ранее); - Росбанк

предлагает лучшие условия – 13,5

% тем, кто трудится в сфере бюджета, для оформления кредита понадобится поручитель

; - владельцам объекта недвижимости можно обратиться в банк Премьер Кредит

, где при наличии залога готовы выдать кредит под 14

%; - Восточный Экспресс Банк

готов оформить займ размером до пятидесяти тысяч

по 15

%; - при желании получить крупную сумму (до миллиона рублей

) на длительный срок (до 15 лет

) следует обращаться в Московский Кредитный Банк

, где годовая ставка начинается от 15

%.

*

Актуальность процентных ставок по кредитам уточняйте на официальных сайтах кредитных организаций.

Где и как рассчитывается потребительский кредит — возможные варианты расчета: онлайн-калькулятор на сайте банке или прямое обращение в офис кредитного учреждения

7. Расчет потребительского кредита — 2

простых способа как рассчитать потребительский кредит 📌

Еще во время выбора программы кредитования нередко возникает желание рассчитать параметры потребительского кредита

– размер платежа, переплаты и прочее. Сделать это можно двумя основными способами:

обратившись в ближайшее отделение банка или посетив его страницу в интернете.

Способ 1.

Посетив офис кредитной организации

, будущий заемщик может в личном разговоре с кредитным специалистом выяснить все параметры кредитования.

Однако в посещении офиса кроются и недостатки (−)

. Придется потратить свое личное время на посещение банка и ожидание в очереди. Это время будет потеряно напрасно, если условия кредитования клиента не устроят.

Способ 2.

Расчет кредита посредством кредитного онлайн-калькулятора

является более оптимальным. В этом случае достаточно иметь компьютер или любой другой гаджет с доступом в интернет (выходить из дома или офиса не понадобится)

.

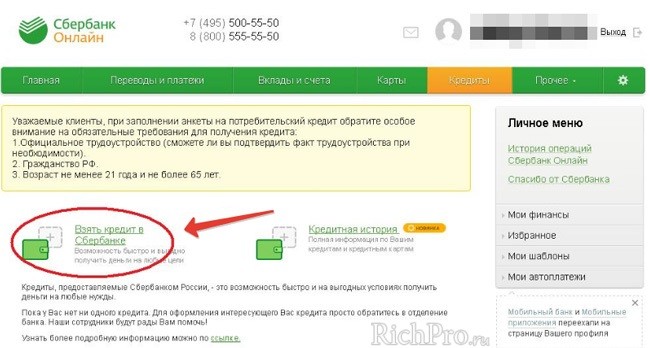

Вопрос 2.

Как подать заявку на потребительский кредит в Сбербанк онлайн?

В последнее время все больше людей пользуются возможностью подать заявку на кредит в режиме онлайн

. Эта услуга позволяет избежать стояния в очередях, тем самым сэкономив время. При этом заявку на сайте банка можно оформить в любое удобное время, не выходя из дома или офиса.Тем, кто решил оформить потребительский кредит в Сбербанке, следует помнить, что эта кредитная организация предъявляет серьезные требования к своим заемщикам

. Помимо кредитной истории будут также учитываться уровень и стабильность дохода

. Именно поэтому не стоит терять время на посещение офиса, лучше сразу оформить предварительную заявку в режиме онлайн на сайте банка.

Нажмите на раздел «Кредиты», перейдите по ссылке «Взять кредит в Сбербанке», подготовьте документы и заполните анкету

Весь процесс оформления заявки займет не больше четверти часа. При этом в удобном сервисе можно не только выбрать оптимальный вариант кредитования, но и оценить свои финансовые возможности.

Дело в том, что после введения срока и суммы предполагаемого кредита сразу производится расчет платежа, а также переплаты.

Подать заявку на кредит в Сбербанке могут граждане, подпадающие под следующие критерии:

- возраст – не менее 21

года, но не более 65

лет на день полного гашения;- непрерывный трудовой стаж не меньше одного года;

- стаж на последнем месте работы не менее 6

месяцев

.Следует помнить

, что для тех, кто получает заработную плату на карту Сбербанка, требования смягчены. На последнем месте достаточно работать 3 месяца, а непрерывный стаж должен быть не меньше полугода.Для оформления заявки нужно выбрать программу кредитования и ознакомиться с ее условиями. После этого заполняется анкета. Указывая срок, учтите, что он не может превышать пяти

лет.После заполнения анкеты следует отправить ее в банк, нажав соответствующую кнопку. Срок рассмотрения составляет от

2

часов до

2

дней

. Ответ заявителю сообщат по телефону

либо электронной почте

.Если решение будет положительным

, для завершения процедуры оформления займа останется посетить офис банка с необходимыми документами. Традиционно к ним относится

паспорт и документы, подтверждающие доход. Чаще всего для лиц, работающих по найму, это справка о заработной плате с места работы.Таким образом, подача заявки на кредит в Сбербанке через интернет значительно упрощает процедуру оформления займа. Вам не придется тратить время и лишний раз стоять в очередях. Если вам отказали в выдаче кредита в банке, то можно взять и с наибольшей вероятностью без отказа в одной из микрофинансовых организаций (МФО).

Вопрос 3.

Как получить потребительский кредит ИП?

(индивидуального предпринимательства), к сожалению, не исключает необходимость получения заемных средств. Скорее даже наоборот

— потребность в них увеличивается, ведь ИП нужно обеспечить не только личные потребности, но и своего бизнеса. При этом получение даже элементарного кредита для предпринимателя зачастую очень сильно отличается

от оформления для наемного рабочего.Наибольшей проблемой для ИП становится то, что для них бывает непросто подтвердить доходы. Более того, получение прибыли при ведении бизнеса не гарантировано

. При этом банки настороженно относятся к потенциальным заемщикам, доход которых является неопределенным.

Способы получить кредит на потребительские нужды ИП (индивидуальному предпринимателю)

Выходом из подобной ситуации для предпринимателя может стать оформление экспресс-кредита

. В этом случае кредитная организация не осуществляет доскональной проверки заемщика, она возможно даже не узнает, что подающий заявку трудится не по найму.Из документов понадобятся только паспорт

и второй документ

(причем выбрать его можно из большого перечня), документально подтверждать доход не понадобится

.При подаче заявки на быстрый банк чаще всего обращает внимание только на то, чтобы была постоянная прописка, а также отсутствовала отрицательная кредитная история.

Однако у экспресс кредитования есть существенные минусы

– это высокий процент и маленькая сумма займа. Обычно больше тридцати тысяч рублей взять не получится, а процентная ставка может достигать 50

% в год.Не стоит забывать и о цели кредитования.

Если предпринимателю требуется совершить крупную покупку, можно оформить товарный кредит прямо в магазине

. При этом также не проводится тщательной проверки заемщика. Решение банк принимает быстро, а, значит, он не успеет понять, что покупатель зарегистрирован в качестве ИП.Если денежные средства нужны наличными, а сумма требуется достаточно большая, придется попытаться оформить потребительский кредит традиционным способом

. При этом важно честно указать в анкете, что род деятельности заявителя – предпринимательство

.Важно в качестве цели заимствования ни в коме случае не называть

развитие бизнеса

. В этом случае почти наверняка последует отказ

. Лучше написать более приближенный к потребительскому вариант – отпуск, ремонт и прочее.При этом, скорее всего, придется предоставить декларацию. Здесь возникает еще одна сложность

– большинство предпринимателей намеренно занижают доходы, чтобы платить как можно меньше налогов. Вряд ли банк прокредитует ИП, у которого подтвержденный доход очень мал.При адекватной прибыли в декларации предприниматель может рассчитывать на кредит в сумме около 15

0 тысяч рублей. При этом процентная ставка для ИП становится не намного ниже. Зачастую она достигает 25

%.Если есть желание получить более адекватную ставку по кредиту, придется предоставить залог

или поручительство

. В первом случае подойдет любое имущество, зарегистрированное на гражданина как на физическое лицо. (Это может быть автомобиль или квартира)

.Если же решено предоставить поручителя, следует учесть, что такой же предприниматель здесь не подойдет. (Придется найти такого гражданина, который работает по найму и сможет предоставить справку о заработной плате от работодателя)

.Таким образом, оформить гораздо сложнее, чем для лица, работающего по найму. Тем не менее, нет ничего невозможного

. Просто придется приложить немного больше усилий.Кстати, для приобретения автотранспорта или оборудования для бизнеса ИП могут воспользоваться услугой . Про условия мы уже рассказывали в одном из прошлых выпусков.

Вопрос 4.

Как получить потребительский кредит на 5-7-10-15 лет и есть ли какие-либо особенности в оформлении долгосрочной ссуды?

Долгосрочные потребительские кредиты не имеют принципиальных отличий в оформлении от взятых на несколько месяцев. Чаще всего такие займы выдают под определенные цели

.В связи с высоким спросом на долгосрочные кредиты сегодня оформить их можно во многих банках. При этом следует учесть, что процентные ставки в разных кредитных организациях могут существенно отличаться.

Следует учесть, что чем больше срок получаемого займа, тем выше будет ставка по нему

. Так, кредиты на 5

лет выдаются в среднем под 15

% в год, на 10

лет — под 20

% годовых и т.д. В некоторых банках долгосрочные кредиты оформляются по ставке 50

%. Поэтому, чтобы не быть неприятно удивленным, важно изучить все условия кредита еще ДО

момента подачи заявки.Вполне естественно, что кредиты на длительный срок предоставляются только в случае наличия обширного пакета документов.

Традиционно получить подобный займ можно, предоставив:

- паспорт РФ

со штампом о месте постоянной регистрации;- второй документ

на выбор заемщика (водительское, СНИЛС, ИНН или другой);- справка о заработной плате

по форме 2-НДФЛ или на бланке самого банка.Дополнительные документы зависят от условий кредитования и различны для каждого конкретного случая. В качестве подтверждения места работы многие банки требуют копию трудовой книжки

, заверенной работодателем.Даже в тех случаях, когда займ не предусматривает залога, некоторые кредитные организации требуют представить документы на имущество, находящееся в собственности заявителя (обычно машина или квартира)

. В этом случае повышается шанс на положительное решение

, так как появляется подтверждение состоятельности заемщика. Это значит, что с точки зрения банка риск невозврата средств снижается.Следует понимать

, что для банка долгосрочные кредиты всегда сопряжены с высоким риском. Кредитная организация принимает во внимание то, что за столь длительное время платежеспособность заемщика может измениться — его могут уволить

или он серьезно заболеет

. В подобных ситуациях имущество выступает дополнительным гарантом, ведь в случае непоправимой ситуации должник сможет продать его.Обратите внимание!

Вопреки укоренившемуся мнению для получения долгосрочного кредита вовсе не обязательно предоставлять справку о доходах. Однако с ней получить положительное решение будет гораздо проще.На 5-ий

срок кредитует большинство крупных банков. Найти те, которые предоставляют займ на 7

лет уже сложнее. На 10

лет и больше потребительские кредиты выдаются еще реже

. Иногда их могут оформить, если в качестве цели указать дорогостоящий ремонт

или покупку автомобиля

.

Для оформления долгосрочного кредита следует совершить несколько последовательных шагов:

- Оформление заявки.

Существует несколько вариантов. Можно обратиться непосредственно в офис банка, заполнить анкету, передать необходимые документы кредитному специалисту. Также большинство современных банков предлагают оформить заявку онлайн

без посещения отделения прямо на сайте кредитной организации. Иногда при этом требуется загрузить скан

или качественное фото документов

. В этом случае заявка напрямую направляется в отдел рассмотрения.- Рассмотрение заявки.

После оформления заявки банк анализирует данные, предоставленные заемщиком. Чем больше планируемый срок кредитования, тем серьезнее будет проверка.

Большинство банков проверяет кредитную историю, запрашивая соответствующую информацию в БКИ

(бюро кредитных историй). Некоторые кредитные организации принимают решение быстро — в течение дня. Однако обычно при долгосрочном кредитовании ответ заявителю дают не раньше, чем через двое суток. Кстати, о том , вы можете узнать в одной из наших статей.- Заключение договора.

Если по заявке банк принял положительное

решение, потребуется подписать договор. Прежде чем поставить на нем подпись, важно внимательно

ознакомиться со всеми пунктами соглашения, особенно это касается тех частей, которые напечатаны мелким шрифтом

. Именно здесь обычно содержится информация о скрытых комиссиях.- Получение денег.

В зависимости от условий кредита средства могут быть выданы наличными через кассу либо перечислены на банковскую карту.Когда средства получены, остается качественно обслуживать кредит, то есть своевременно вносить ежемесячные платежи. Если этого не делать, банк может начислить штрафы, пени и неустойки, а значит, полная стоимость кредита вырастет.

Вопрос 5.

Как взять потребительский кредит под минимальный процент?

При попытке оформить кредит любой благоразумный человек стремится получить его под минимальную ставку

. Многие считают, что повлиять на процент невозможно. Однако существует ряд правил, соблюдение которых позволяет при получении кредита добиться снижения ставки.Если планируется покупка товара в кредит, прежде чем подавать заявку в банк, следует уточнить у сотрудников магазина о возможности рассрочки

. По сути она оформляется как скидка с цены товара на сумму процентов. Для клиента же это выглядит как беспроцентный кредит

, что естественно весьма выгодно

.

Способы взять потребительский кредит наличными под минимальный процент

Существует несколько способов, позволяющих снизить процентную ставку и в том случае, когда получить кредит хочется наличными

средствами.Вариантов в этом случае несколько:

- Прежде всего, следует начать со сравнения условий кредитования в различных банках.

При этом следует помнить, что чаще всего лучшие условия в той кредитной организации, куда перечисляется заработная плата. Поэтому есть смысл начать именно с этого банка, изучив индивидуальные условия для зарплатников. Также стоит обратить внимание на различные акции по снижению ставки

, которые банки проводят накануне различных праздников. Для некоторых категорий граждан (работники сферы бюджета, пенсионеры) предлагаются минимальные ставки в определенных кредитных учреждениях. Об этом также стоит узнать заранее.- Второй вариант снижения процентной ставки – собрать как можно более полный пакет документов.

По кредитам, для выдачи которых требуется только паспорт, процентная ставка довольно высокая. Лучше потратить немного времени, подготовить справку о заработной плате, копию трудовой книжки. В этом случае процент будет меньше. Еще больше снизить ставку можно, принеся с собой в отделение банка различные документы, подтверждающие наличие имущества

(недвижимости либо автомобиля). Кроме того, можно привлечь поручителя, у которого имеется стабильный доход.- При расчете параметров займа следует выбирать такие условия, при которых платеж для заявителя будет посильным. При этом срок должен быть минимальным.

Связано это с тем, что чем меньше период гашения, тем ниже процентная ставка.Таким образом, при желании оформить потребительский кредит на существенную сумму важно использовать все шансы для минимизации расходов на его обслуживание.

Одним из основных параметров, которые позволяют значительно снизить затраты является процентная ставка

. Воспользовавшись приведенными выше советами, можно сэкономить существенные суммы.Вопрос 6.

Потребительский кредит без обеспечения – что это значит?

Далеко не все знают, что такое потребительский кредит без обеспечения, а также в чем состоят его особенности. При этом в случае необходимости в заемных средствах для выбора лучшей программы существенное значение имеет понимание отличий различных схем.

Кредит без обеспечения

представляет собой займ на различные потребительские цели, при оформлении которого не требуется

предоставлять имущество в качестве залога, а также приглашать поручителей.Такой вариант идеален в тех случаях, когда важно получить заемные средства максимально быстро и без лишних трудностей.

Среди займов без обеспечения можно выделить следующие возможные варианты:

- кредит наличными деньгами или перечислением на счет через кредитную организацию;

- кредиты на покупку различных товаров, оформляемые в магазинах;

Прежде чем пытаться оформить необеспеченный займ, важно понять, какие требования банки предъявляют в подобных ситуациях к потенциальным заемщикам. Основные из них следующие:

- возраст от 23

до 55

лет

, реже банки допускают оформления кредита лицам старше 18, а также моложе 70;- наличие постоянной регистрации (прописки)

, по временной оформить займ практически невозможно, чаще всего регистрация должна быть именно в регионе, где имеется отделение банка;- общий трудовой стаж чаще всего должен быть не меньше 12

месяцев

, на последнем месте при этом – минимум полгода;- для подтверждения платежеспособности заемщик должен предоставить хотя бы какие-нибудь документы. Поэтому при желании получить займ потребуется справка о постоянном доходе

;- мужчинам призывного возраста – до 27 лет потребуется представить банку военный билет

;- многие банки требуют наличие контактного стационарного телефона

– рабочего, домашнего либо друзей и знакомых.Для заемщиков, у которых дохода для оформления займа не хватает, многие кредитные организации предлагают возможность привлечения в качестве созаемщика супругов

. При этом следует понимать, что они должны также соответствовать всем названным требованиям.Очень редко для выдачи кредита без обеспечения банки требуют минимальный пакет документов – паспорт. Чаще всего дополнительно понадобятся:

- второй документ, удостоверяющий личность;

- копию трудовой;

- подтверждение дохода – справку по форме банка, 2-НДФЛ или из ПФР, выписку с любого банковского (в том числе карточного) счета.

Важно обращать пристальное внимание на условия кредитования. Одним из важнейших факторов является процентная ставка по потребительскому кредиту

. Она обычно рассчитывается индивидуально в зависимости от различных данных, предоставленных заемщиком.Тем не менее, существуют варианты понизить ставку даже при оформлении кредита без обеспечения:

- оформляя займ в банке, где получаете заработную плату;

- качественная кредитная история;

- Оформление страховки жизни, а также заболеваний, которые влекут потерю трудоспособности.

Среди других важных условий кредитования без обеспечения – сумма заимствования

. Она обычно начинается от 15 000

руб.

, максимум достигает интервала от 0.5

млн. до 1.5

млн. руб.

Срок чаще всего достигает пяти

лет, реже – семи

.Тем, кто желает оформить займ без обеспечения на довольно крупную сумму

, следует учесть, что кредитная организация серьезно

отнесется к проверке всех данных, предоставленных заявителем.Нередко после проведения оценки банки все-таки требуют предоставления более серьезного подтверждения возможностей внесения оплаты. При этом обеспечения может быть неофициальным

. То есть достаточно подтвердить наличие имущества, а также поддержки серьезных лиц, но договора залога и поручительства оформляться не будут.Помимо всех перечисленных выше параметров нелишним будет изучить также достоинства и недостатки необеспеченных кредитов. Среди плюсов (+)

можно назвать:

- быстрое оформление;

- нет необходимости писка поручителя, а также предоставления залога;

- минимум необходимых документов;

- возможность нецелевого использования средств.

Минусами (-)

необеспеченного кредита являются:

- высокая ставка;

- небольшой срок;

- более низкая, чем в случаях с предоставлением обеспечения сумма.

Таким образом, оформить необеспеченный кредит вполне реально

. Однако в этом случае следует максимально серьезно отнестись к его условиям, так как обычно они менее выгодны

, чем при наличии обеспечения.Вопрос 7.

Каков максимальный срок потребительского кредита?

Оформляя потребительский кредит, многие задаются вопросом, а на какой максимальный срок его можно получить. Этот параметр важен потому, что длительность периода погашения оказывает непосредственное влияние на размер ежемесячного платежа.

Чем больше срок, тем меньшую сумму придется вносить.

При этом, конечно, переплата будет более существенной. Зато заемщик сможет при своем доходе рассчитывать на большую сумму кредита.В этой связи важно знать, на какой максимальный срок можно получить потребительский кредит. Период оплаты зависит от разных факторов.

От чего зависит максимальный срок кредитования по потребительскому кредиту — важные факторы

Прежде всего, срок кредитования определяется его целью

. Так, кредит, займ, выданный на оплату обучения

, обычно оформляется максимум на 6

лет

. Если же целью получения кредита является отплата поездки в отпуск

, его вряд ли дадут больше, чем на 12

месяцев

. В названных случаях срок кредитования не слишком большой, поэтому для получения заемных средств достаточно будет паспорта

и справки о доходах

.Сегодня вполне реально оформить потребительский кредит и на более длительный срок. Он может достигать одного-двух десятилетий

. Но в этом случае понадобится предоставить дорогостоящее имущество в качестве залога

. Это может быть недвижимость, например, земельный участок или квартира, а также автомобиль. Про условия получения автомобиля читайте в отдельной статье.Следует понимать

, что при неоплате займа, по которому оформлен залог, банк имеет право с целью возврата выданных средств реализовать соответствующее имущество. Поэтому не стоит спешить оформлять кредиты на столь длительный срок. Лучше еще раз подумать и оценить свои финансовые возможности

, прежде чем брать на себя такие риски.Тем не менее, у потребительских кредитов на большой срок – 10

лет

и больше, есть плюс

. Это минимальный платеж

. Иными словами, чем больше срок, тем больше шансов, что дохода потенциального заемщика хватит для внесения ежемесячной оплаты.Многие несерьезно относятся к выбору срока кредита, но это один из важнейших параметров.

В зависимости от срока выделяют:

- краткосрочные займы – до года;

- среднесрочные – один-три года;

- долгосрочные – на срок свыше трех лет.

Выбирая из этих трех категорий последнюю, стоит максимально ответственно подойти к анализу. Не стоит забывать

, что чем больше срок, тем выше будет размер переплаты.

10. Заключение + видео по теме 🎥

В данной публикации мы постарались максимально подробно рассказать о потребительском кредитовании. Мы рассказали не только о том, что это такое, но и каковы преимущества

и недостатки

этого типа заимствования. Также мы постарались подсказать, каким образом и где можно его выгодно оформить.На этом у нас все.

Желаем вам удачи в финансовых делах! Решая получить необходимые средства в кредит, помните, что он способен помочь преодолеть временные трудности. Однако при неправильном отношении к займу можно еще больше усугубить свои проблемы.

Старайтесь как можно тщательнее оценивать свои возможности, тогда и сложностей не возникнет!

Уважаемые читатели журнала «РичПро.ru», мы будем очень благодарны, если Вы оцените статью и оставите свои комментарии по теме публикации ниже!

Для получения денежных средств во временное пользование под проценты на определенные нужды, можно воспользоваться услугами кредитования, предоставляемыми банками. Чтобы определить, как взять кредит с наиболее выгодными условиями, нужно точно знать, какой именно необходим займ. Банковская система четко регламентирует правила выдачи денег и уровень процентных ставок в зависимости от вида кредитования и цели, на которую нужны деньги.

Прежде чем ответить на вопрос, как взять потребительский кредит в банке с наибольшими выгодами, нужно выяснить:

- какая сумма денег нужна;

- для каких целей берутся средства;

- на какой срок оформляется займ;

- каковы финансовые возможности для погашения кредита.

В зависимости от назначения, среди целевых потребительских кредитов можно выделить ипотеку, автокредит, мелкие целевые займы (на отдых или ремонт), кредит на образование. Также имеет значение, как взять кредит в банке наличными или оформить кредитку.

Чтобы не ошибиться, нужно внимательно изучить все условия и особенности кредитов и ознакомиться с предложениями нескольких банков, так как условия предоставления займа зависят от многих факторов и рассматриваются относительно будущего заемщика индивидуально. Далее рассмотрим детальнее, как взять потребительский кредит, потратив как можно меньше времени на оформление документов и последующее погашение задолженности.

Определяем цель кредита

Прежде чем приступить к оформлению кредитного договора, нужно определить цель, для которой требуются денежные средства. Как правило, для целевого кредитования предусмотрены более лояльные условия, чем у нецелевого, хотя документов потребуется больше, так как необходимы гарантии возврата денег. Нецелевые кредиты в таком случае удобнее, ведь банки не требуют отчета о том, куда потрачены деньги.

Общими у обоих видов займов можно отметить сроки оформления договора (от трех месяцев до семи лет), и сумму предоставляемого займа (от 10 тысяч до 1,5 млн. рублей). Чтобы определить, какой тип кредита вам подходит больше, рассмотрим все особенности кредитования в зависимости от наличия конкретно поставленной цели.

Целевой кредит

Если цель займа конкретно определена, и есть возможность в будущем отчитаться документально перед банком за все полученные и в дальнейшем потраченные деньги, лучше взять целевой кредит. Среди особенностей целевых кредитов можно отметить как положительные, как и отрицательные стороны:

- более низкие процентные ставки;

- больше требований к пакету документов , подтверждающих платежеспособность;

- необходимо точно определить цель займа и в дальнейшем отчитываться документально перед банком за потраченные средства;

- в случае оформления автокредита, нужно подписывать и КАСКО;

- если деньги нужны на покупку техники, они перечисляются сразу продавцу;

- для получения ипотеки залогом выступает приобретаемое жилье.

Нецелевой кредит

Чтобы получить больше свободы для распоряжения полученными у банка деньгами, лучше взять нецелевой кредит. В случае, если деньги нужны на непродолжительное время, и есть возможность быстро погасить задолженность, можно оформить кредитку. В таком случае процентные ставки достаточно высокие, но есть возможность воспользоваться льготным периодом и погасить задолженность без начисления процентов. Главными отличительными чертами нецелевого кредитования являются:

- отсутствие необходимости отчитываться, куда потрачены деньги;

- более тщательная проверка банком заемщика на платежеспособность и надежность;

- ставки по данному кредиту выше, чем при целевом.

Какие документы необходимы для получения кредита

Независимо от суммы, сроков договора и его типа, каждому банковскому учреждению потребуется предоставить такие документы:

- паспорт гражданина Российской Федерации с действительным штампом о регистрации на постоянном месте жительства;

- документ, подтверждающий наличие доходов за последние три месяца.

В качестве подтверждения платежеспособности в некоторых случаях могут понадобиться:

- страховое свидетельство государственного пенсионного страхования

- дебетовая или кредитная карточка;

- загранпаспорт с отметками пересечения границы (подтверждение наличия средств на путешествия);

- справка 2-НДФЛ;

- копия трудового договора;

- полис добровольного медицинского страхования;

- документ, подтверждающий право собственности на автомобиль.

Дополнительно какие документы нужны, чтобы взять кредит, нужно уточнять индивидуально в банковском учреждении, так как у каждого из них могут быть свои особые требования. Обязательное документальное подтверждение может потребоваться в случае оформления целевых кредитов. Например, для получения денег на образование, потребуется предоставить договор с учебным заведением. В случае, когда оформляется ипотека или автокредит, банку может понадобиться страховой полис КАСКО, и документы о семейном положении (свидетельство о браке или его расторжении).

Если хотите взять кредит в Сбербанке, какие документы нужны для этого, мы рассмотрим далее. Мы сравним условия кредитования на примере нескольких крупнейших банков России, чтобы выбрать наиболее приемлемый и выгодный вариант оформления займа.

Выбираем банк для получения кредита

Прежде чем определиться, какой банк выбрать для кредита, рассмотрим три наиболее популярных. Для примера возьмем Сбербанк, Альфа Банк и ВТБ 24 – эти банки являются одними из крупнейших и надежнейших.

Сбербанк предлагает займ суммы от 250 тыс. до 5 млн. рублей под 11,5-12,9% годовых на срок до 5 лет. Список необходимых документов минимальный (паспорт и подтверждение доходов). Работает особая программа кредитования для военнослужащих, которые являются участниками накопительно-ипотечной системы. Большим плюсом при выборе этого банка является наличие большого количества отделений, что повышает удобство в погашении задолженности.

Альфа Банк предлагает суммы до 1,5 млн. рублей на срок до 5 лет под 11,99% годовых. Также предлагается большой выбор кредитных карт с бонусом «100 дней без %» и другими выгодными предложениями для путешествий и шопинга. Для подачи заявки потребуется собрать больше документов, подтверждающих платежеспособность.

В ВТБ 24 решение по заявке принимается до 3 дней. Заемщик для получения кредита должен иметь постоянную регистрацию в районе расположения отделения банка. Ставка по кредиту до 3 млн. рублей составляет 14,9%. Несмотря на высокие проценты, здесь можно получить самую крупную сумму.

Чтобы точно ответить,

как выбрать банк для кредита, нужно внимательно уточнить все детали кредитования и учесть нюансы, которые могут повлиять на выбор. Это могут быть дополнительные требования документов или поручителей, особые условия оформления залога и штрафные санкции за несвоевременное погашение задолженности, возможная угроза лишиться залогового имущества.

На что обратить внимание при получении кредита

Если решили оформить потребительский кредит, на что обратить внимание прежде, чем подписать договор? Решающими факторами, влияющими на выбор банка, с которым вы хотите подписать кредитный договор, являются условия погашения кредита. Обращать внимание нужно на размер ежемесячных выплат вместе с комиссией и процентами, а также сроки оплаты и размер начисления пени в случае просрочки платежа.

Важно обязательно уточнить у банковского работника условия погашения кредита, и есть ли штрафы за досрочную выплату всей суммы кредита вместе с процентами. Кроме штрафов, к непредвиденным расходам могут добавиться затраты на оплату сопутствующих услуг, которые у некоторых банков являются платными (плата за денежные переводы, снятие наличных, дополнительные услуги по ведению счета).

Если не знаете еще на что обратить внимание при оформлении кредита,

тогда изучите наличие дополнительного сервиса. Большинство крупных банков предоставляют услугу подачи заявки на кредитование в режиме онлайн, что значительно экономит время. Дополнительно может быть предложена услуга страхования жизни. Если условия страховки вам не подходят, вы вправе отказаться. Среди сервисных услуг, облегчающих дальнейший банкинг, являются SMS-оповещения о приближении сроков оплаты и мобильный банкинг, за которые потребуется ежемесячная плата.

На что обратить внимание при получении кредита, зависит от целей и назначения кредита, а также условий, которые заемщик готов выполнять, ради его получения. Для каждого потребителя решающими факторами являются личные выгоды. К примеру, оформляя долгосрочный ипотечный кредит, на что обратить внимание, понять не сложно, так как главным является вид процентной ставки (плавающая или фиксированная), условие досрочной выплаты долга, права банка на внесение поправок в договор в одностороннем порядке.

Жить по собственным доходам могут не многие люди. Современный мир предлагает довольно много соблазнов, создавая зачастую искусственную потребность в вещах. Казалось бы, есть хороший теплый дом, но производители предлагают сделать современный ремонт, есть мобильный телефон, но вышла новинка с большим набором, иногда ненужных, функций.

Общество требует постоянного обновления и соответствия, поэтому люди начинают скупать вещи, модную одежду, технику и проч. Многие делают это на собственные деньги, но уровень доходов часто не позволяет больших трат. В этом случае люди начинают думать о кредитовании — где и какой кредит брать?

Под девизом «купи сейчас – плати потом» банки выдают огромные суммы на различные потребности клиентов. С каждым годом эти потребности растут, как и их стоимость. Взять кредит сейчас можно почти на все: от квартиры до новых туфель. При стабильном доходе платить по обязательствам не составляет труда, но как только задержали зарплату или ушел на больничный – долг начинает расти снежным комом. Выбраться из долговой ямы сложно и долго, а для кого-то это становится и вовсе не под силу.

Кредит может выдаваться на различные цели. В зависимости от этого банки предлагают кредиты:

- Целевые

– выдаются на приобретение определенной вещи или услуги. Сюда относится ипотека, автокредит, кредит на обучение. После приобретения товара заемщик обязан отчитаться о потраченной сумме. - Нецелевые кредиты

. Это обычные потребительские кредиты, цель использования которых для банка неважна. В данном случае заемщику выдаются деньги с определенными условиями возврата, а то, как он потратит их, это уже его дело.

Рассмотрим самые частые цели, для которых люди берут кредиты:

- Недвижимость

. Кредит на недвижимость называется ипотекой. Это один из самых сложных видов кредита, поскольку здесь задействованы большие суммы, длительные сроки и залог. Иметь собственное жилье – мечта каждого человека, но доходы большей части населения малы, и накопить на жилье практически нереально. К тому же огромная инфляция обесценивает накопления. Ипотека позволяет жить в собственной квартире/доме и платить в течение определенного срока. После выплаты кредита недвижимость переходит в собственность. - Автомобиль

. Машина – не роскошь, а средство передвижения, которое стало доступным многим людям. Как в случае с ипотекой, в момент оформления автокредита клиент может отсрочить выплату за него, но уже ездить на своей машине. Автокредиты являются среднесрочными займами на сроке от 5 лет. - Обучение

. Получить высшее образование бесплатно сейчас стало сложно. Вузы ограничивают количество бюджетных мест, поэтому студентам приходится платить за свое обучение. Для этого банки предлагают кредиты на обучение. Они выдают периодическими траншами каждый год. В течение обучения заемщику можно оплачивать только проценты, а после окончания вуза – платить полноценными платежами. Подводный камень здесь заключается в том, что идет большая переплата по процентам, а вероятность найти высокооплачиваемую работу сразу после обучения мала. - Потребительские цели

. В отличии от предыдущих видов, когда деньги перечисляются на счет организаций, эти кредиты выдаются наличными клиенту, и он пользуется деньгами по своему усмотрению. Потребительские цели могут быть самыми разнообразными: покупка вещей, ремонт, оплата услуг и проч. - Кредит на технику

. Такие кредиты выдаются в торговых точках. Например, покупатель хочет купить ноутбук, но у него нет с собой денег. Кредитный специалист оформляет ему кредит или рассрочку на выбранный товар и в течение получаса довольный покупатель идет домой с желанной покупкой. Сроки таких кредитов небольшие – обычно до года, а ставки здесь будут высокими (до 70% годовых). При оформлении можно внести часть суммы наличными, а остаток оформить в кредит. Более подробно можно почитать . - Кредит на отдых

. Турагентства часто предлагают оформить путевку в кредит, чтобы предоставить клиенту более комфортный отдых. Например, клиент имеет сумму для отдыха в Египте в трехзвездочном отеле, а ему предложили отдых на Мальдивах в более именитом отеле со всеми включенными услугами. Поскольку денег не хватает, турфирма предлагает оформить путевку в рассрочку или кредит на несколько месяцев. - Значимые события

. Свадьба, юбилей, похороны – эти все события, которые случаются в жизни каждого человека. Их принято отмечать с особым размахом, чтобы «не хуже, чем у людей». Так, молодожены берут кредит на свадьбу, а потом погашают его за счет подарков гостей

Где брать кредит — тут все просто: В основном на разные цели кредит выдает банк . Можно обратиться туда

Основные условия выдачи отдельных видов кредита.

| Условия | Ипотека | Автокредит | Потребительский | На обучение | На технику | На событие | На отдых |

|---|---|---|---|---|---|---|---|

| Сумма | От 300 т.р. до 100 млн.р. | От 100 т.р. до 5 млн.р. | От 10 т.р.до 1 млн.р. | От 20 т.р. до 300 .т.р | От 3 т.р. до 100 т.р. | От 10 т.рт до 100 .т.р | От 10 т.р. до 100 т.р. |

| Срок | До 30 лет | До 5-7 лет | До 5 лет | До 5 лет | До 1 года | До 1 года | До 6 мес. |

| Процент | От 11% | От 12% | От 15% | От 15% | От 30% | От 15% | От 20% |

Одобряемость кредитов.

Кредит может быть одобрен в том случае, когда заемщик подтвердит свою платежеспособность и будут иметь хорошую кредитную историю. Заемщикам с неофициальным и нестабильным доходом, с наличием просрочек, долгов рассчитывать на какой-либо кредит не стоит. Из-за больших дефолтов банки очень строго подходят к профилю клиентов. Сложнее всего получить кредит на ипотеку, поскольку он является самым долгосрочным, хотя тут есть залог, который банк может реализовать при наличии долга.

Выдаются проще, особенно, если клиент делает хороший первоначальный взнос (30-50%).

Кредиты на события, технику, отдых оформляются зачастую по одному документу и получить их можно в день обращения. Требования к заемщику здесь более лояльные. За счет высоких процентов банк может с легкостью перекрыть дефолт неплательщиков.

На что не дадут кредит?

Есть цели, на которые нельзя получить кредит в банке. К ним могут относиться: игровые цели (азартные игры, ставки и пр.), на покупку оружия, на собственные похороны (некоторые заемщики умудряются и на это, себе на операцию, лечение от смертельного заболевания и др.

В этом случае даже при хорошей зарплате заемщика будет получен отказ. Но можно схитрить и написать «Правильную» цель. Другой вариант — обратиться в МФО за займом.

1.

В условиях повышенной ключевой ставки гражданам нужно быть особенно бдительными при оформлении новых кредитов. Первое, на что нужно смотреть — это репутация банка и его место на рынке. Беря кредит, вы должны точно понимать, у кого занимаете. Отправляясь в банк или микрофинансовую организацию, проверьте, что это финансовое учреждение официально зарегистрировано в Центробанке (к примеру, на сайте www.cbr.ru). Иначе вы с большой долей вероятности попадете в руки мошенников.

2.

Второе, на что нужно обратить внимание заемщику, — конкретное содержание кредитного договора, его текст. Подписывая кредитный договор, ни на минуту не забывайте, что ставите подпись под своими обязательствами перед кредитором. За каждую позицию этого документа вы отвечаете перед ним. По закону у вас есть пять дней, чтобы принять решение по договору. Все переговоры с кредитором должны быть зафиксированы только в письменной форме. Во всех взаимоотношениях с кредитором заручайтесь письменными доказательствами своих действий и своей позиции. Помните: вы отстаиваете свои деньги. И если вам придется защищать их в суде, аргумент «в банке мне сказали» не пройдет.

3.

Кредитные деньги должны работать на вас и только на вас. Деньги, которые вы берете, придется отдавать. Причем с процентами! Так что кредит должен решить вашу проблему, а не потакать прихоти. Например, образовательный кредит повысит вашу «стоимость» на рынке труда, а ипотечный — даст возможность построить или расширить семью.

4.

Также надо понимать, что кредит надо брать только в валюте дохода. Сколько бы вам не внушали мысль о преимуществах «экзотических» кредитов — например, в иностранной валюте — вспомните, что в этом случае банк перекладывает на вас валютные риски. Это особенно актуально при нынешней волатильности курса рубля по отношению к доллару и евро.

5.

Сами документы, то есть текст кредитного договора, надо хранить как зеницу ока. Ни по телефону, ни в интернете не сообщайте информацию о своих кредитах и депозитах. Чем лучше вы бережете свои документы от посторонних глаз, тем меньше шансов, что ими воспользуются недобросовестные люди. Кроме того, легкость получения кредитных денег может породить «облегченное» отношение к их возврату. Вы можете забыть о дне, когда надо делать очередной платеж. Но кредитор никогда этого не забудет и не преминет назначить вам штрафные санкции.

6.

При получении кредита вам могут предложить оформить банковскую карту, на которую вам положат деньги. Банковская карта — безусловно, очень удобное средство платежа. Но бывают случаи, не столь частые, когда с нее исчезают деньги. Один из путей ограничить доступ мошенников к вашим деньгам — установить такой лимит по карте, какой позволит вам не рисковать слишком большой суммой. И следить за телефоном! Если к вашему телефону подключена услуга «мобильный банкинг», следите за телефоном как за банковской картой. Вы готовы передать ее «третьим лицам»? Вот и с телефоном следует поступать также. Если вы долго не пользуетесь SIM-картой, ваш мобильный оператор может передать ее другому лицу, и это лицо вовсе не обязательно окажется порядочным человеком.

7.

Не берите кредит в том же банке, где у вас депозит. Иначе может возникнуть неожиданная для вас ситуация: если банк лишится лицензии, вам не выплатят страховку по депозиту, пока не вернете долг по кредиту. Не стройте кредитную «пирамиду». Нельзя брать новый кредит, чтобы расплатиться с прежним. Рано или поздно такая «пирамида» рухнет, и вам из-под обломков не выбраться.

8.

Не обращаться к финансовым «знахарям». «Антиколлекторы», сомнительные «адвокаты» и прочие «решальщики» обещают вам взять на себя все ваши финансовые проблемы, но лишь до тех пор, пока с вас что-то можно получить. Ваши деньги кончатся, а ваши проблемы останутся с вами.

9.

Президент Ассоциации российских банков Гарегин Тосунян также советует россиянам обращать внимание на свое финансовое здоровье и четко рассчитывать его параметры. Нужно округлять доходы в сторону уменьшения, а расходы — в сторону увеличения, говорит он. «Нужно исходить из риска уменьшения доходов, нужен деловой пессимизм, нужно объективно оценивать ситуацию на рынке труда, инфляцию, курс рубля», — рассказал он «РГ». Собеседник считает, что банку правильно отдавать 25 процентов своего ежемесячного дохода. Такой заемщик для банков является комфортно-рисковым. Но некоторые банки получают и 30-35 процентов от ежемесячного дохода своих заемщиков.

10.

По словам доцента факультета финансов и банковского дела РАНХиГС при Президенте РФ Василия Якимкина, физические лица при кредитовании в банках должны обращать внимание на соотношение «дебет-кредит», то есть на соотношение собственных доходов и расходов. Как только эта разница становится меньше нуля, это будет означать финансовое нездоровье. Тогда надо урезать расходы, искать более доходную работу, увеличивать свой заработок, и вообще оптимизировать свои издержки. Василий Якимкин считает, что в месяц российским гражданам комфортнее отдавать кредитору не более 30-40 процентов своего дохода. Но если у граждан доход превышает прожиточный минимум в десятки раз, то банкам можно отдавать и половину зарплаты, поскольку это будет не критично.

| Читайте: |

|---|